中兴新云赵旖旎:《2025年中国企业财务数智化趋势报告》解读

中兴新云与厦门国家会计学院、ACCA重磅发布《2025年中国企业财务数智化趋势报告》,本文深入解析财务数智化战略、组织、系统、数据、场景、AI、人才与挑战等关键议题。

2025年10月24日,厦门国家会计学院、中兴新云服务有限公司与ACCA(特许公认会计师公会)在厦门联合举办“解码数智趋势,赋能财务新篇”主题论坛。论坛聚焦系统筑基、数据驱动与应用赋能三大维度,深入探讨企业在数智化转型中的实践路径与前沿思考,吸引了来自全国企业界与学术界的逾300位专家代表齐聚一堂,近4500人次通过线上参会,共话财务数智化新未来。

中兴新云副总裁赵旖旎女士出席本次论坛特别环节——《2025年中国企业财务数智化趋势报告》发布仪式,并对报告内容进行了分享与解读。

我们整理了现场发言视频和文字内容,以飨读者。

各位嘉宾,下午好!非常荣幸为大家解读《2025年中国企业财务数智化趋势报告》。自2017年始,我们持续关注政策演进与技术趋势,调研企业在财务数智化、财务共享服务方面的先进实践,并逐年发布相关报告。

今年,我们从“财务数智化建设框架”出发,围绕战略、组织、系统、数据、场景、AI、人才与挑战八个维度,系统梳理了2025年中国企业财务数智化的关键趋势。本次调研自今年7月启动,历时四个月,共回收有效问卷近200份。从样本构成来看,中央企业占比近40%,地方国有企业占32%,民营企业约占25%,其他类型企业约3%。

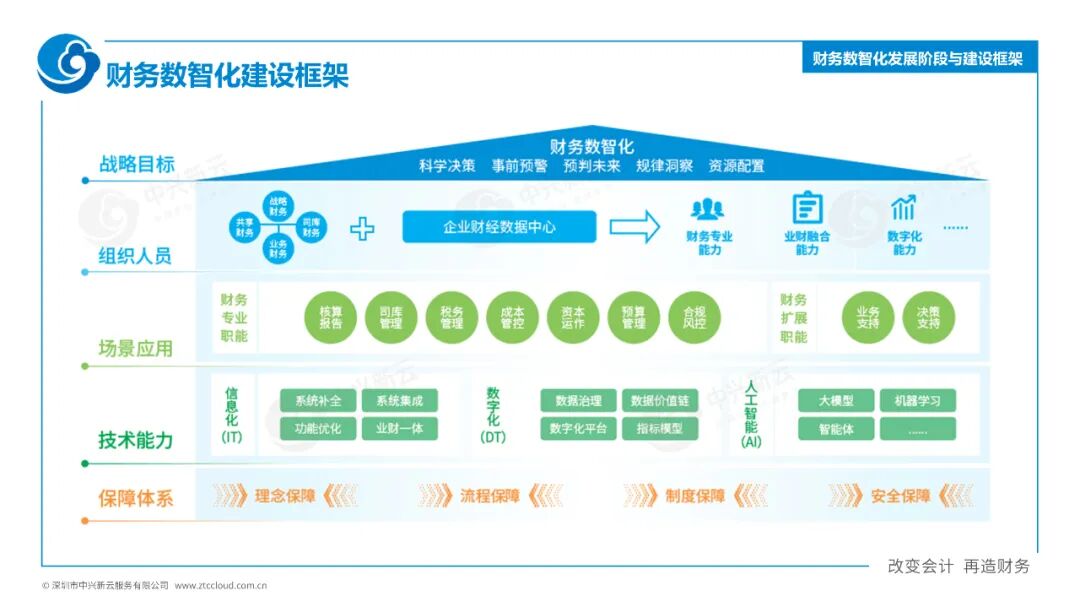

一、财务数智化发展阶段与建设框架

企业从财务信息化到财务数智化,通常要经历三个阶段:

第一阶段是财务信息化,核心是流程驱动,企业关注业务流程线上化与标准化,致力于财务系统的“应建尽建”与“应联尽联”,数据虽得以沉淀,但多分散于不同系统,难以实时共享与深度利用。

第二阶段是财务数字化,在信息化基础上,这个阶段的重点转变为数据驱动。企业关注打通业财数据链条,并借助数据中台等工具,实现数据的统一汇聚与共享,进一步通过BI报表、数字化大屏等进行可视化分析,支撑财务运营提升与精益化管理。但此阶段的分析工作仍以预设规则和标准报表为主,难以灵活响应动态的管理与决策需求。

第三阶段是财务数智化,在这个阶段,企业内外部数据被充分联通,人工智能、大模型等技术被广泛应用于构建预测与决策模型。企业财务部门关注对未来的预测、对风险的预警以及对复杂决策的智能支持。

为推进财务数智化转型的落地,企业需确立一个统领全程的系统性顶层框架。我们将此框架总结为五大核心要素,其中战略目标作为顶层指引,明确转型愿景;组织人员确保转型所需的能力支撑与责任主体;场景应用聚焦价值实现,形成具体的业务解决方案;技术能力通过前沿技术的应用,驱动财务管理模式创新;保障体系为转型顺利推进提供必要支撑。

二、关键结论解读

(一)战略牵引

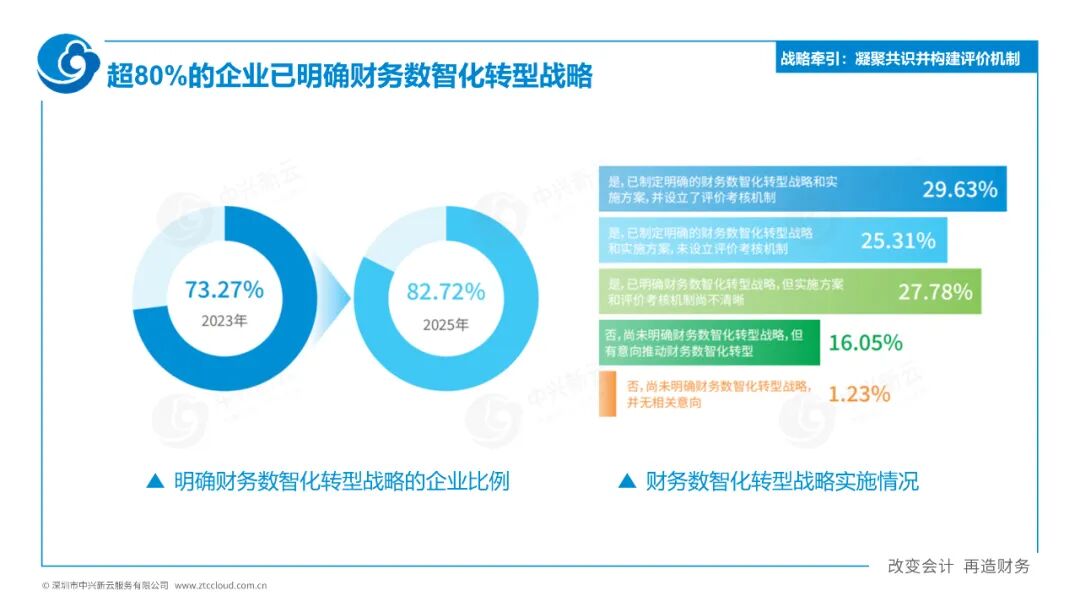

在战略制定上,对比2023年与2025年的数据,我们发现,已将财务数智化战略纳入企业总体战略的企业比例从73%上升至83%,显示出战略共识的显著增强。其中,约30%的领先企业不仅制定了明确的战略,还配套了实施方案与评价考核机制,推动战略真正落地。53%的企业已明确财务数智化转型战略,但缺乏明确的实施方案或考核评价机制。

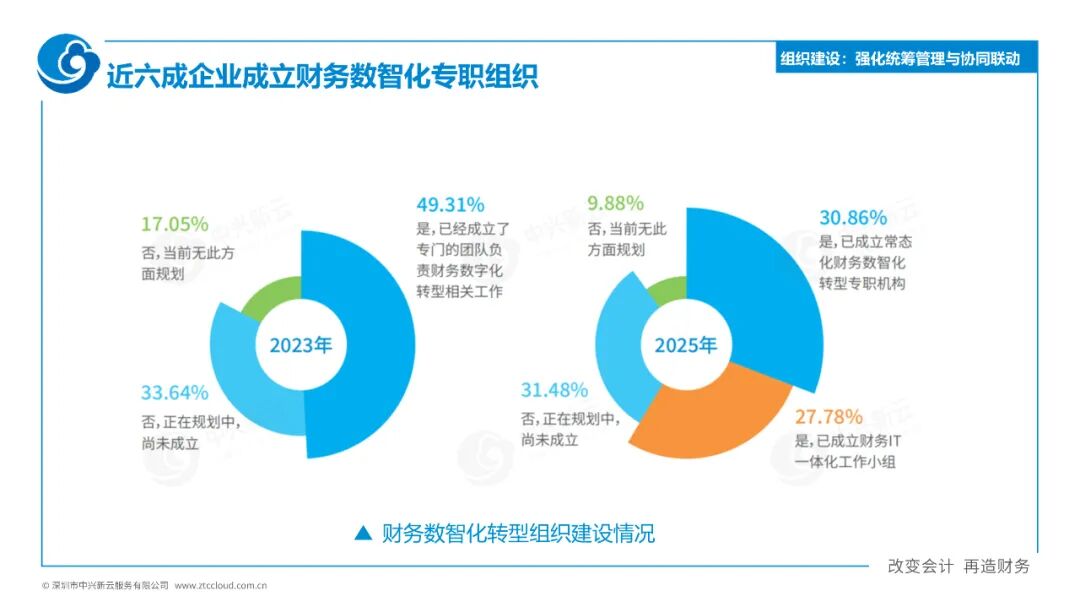

在组织建设方面,2025年已有58%的企业设立了财务数智化的专门组织,较2023年提升近10个百分点。具体来看,30%的企业建立了常态化组织,27%则采用业财一体化小组模式。实践表明,常态化组织更有利于中长期战略统筹与跨部门职责的清晰界定。

(三)系统规划

系统建设方面,多数企业遵循“应建尽建、应联尽联、上下贯通”三大原则推进信息化。具体而言:

“应建尽建”要求财务系统全面覆盖业务场景;

“应联尽联” 强调打通财务与业务系统、财务与财务系统,并实现与银行、税务、产业链上下游等外部单位的数据联通;

“上下贯通”则指集团层面建立统一的流程体系、技术底座和数据规范,实现从总部到各级子企业财务系统的贯通。

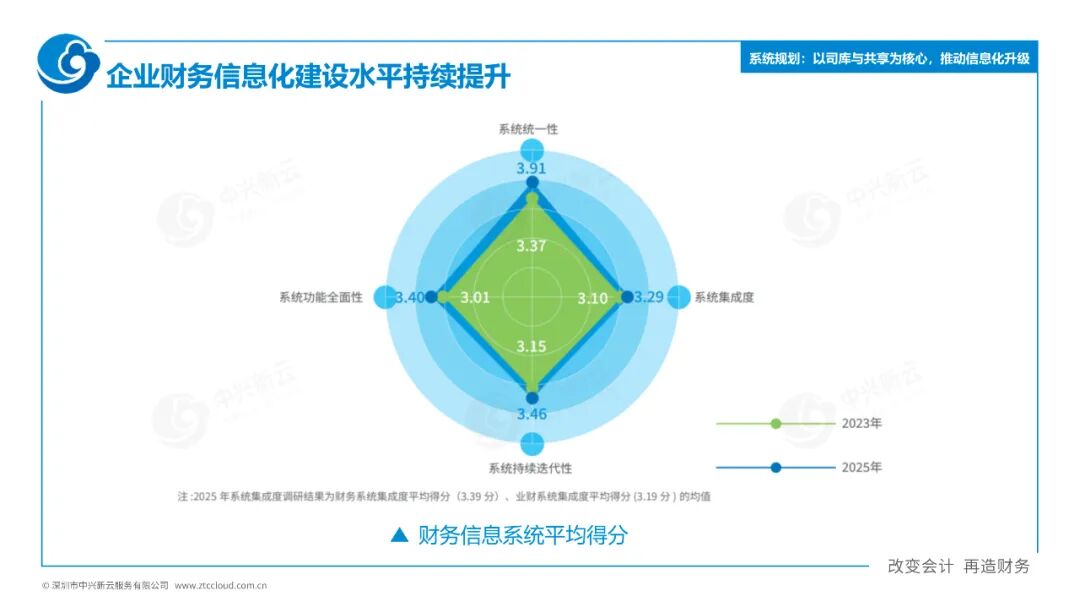

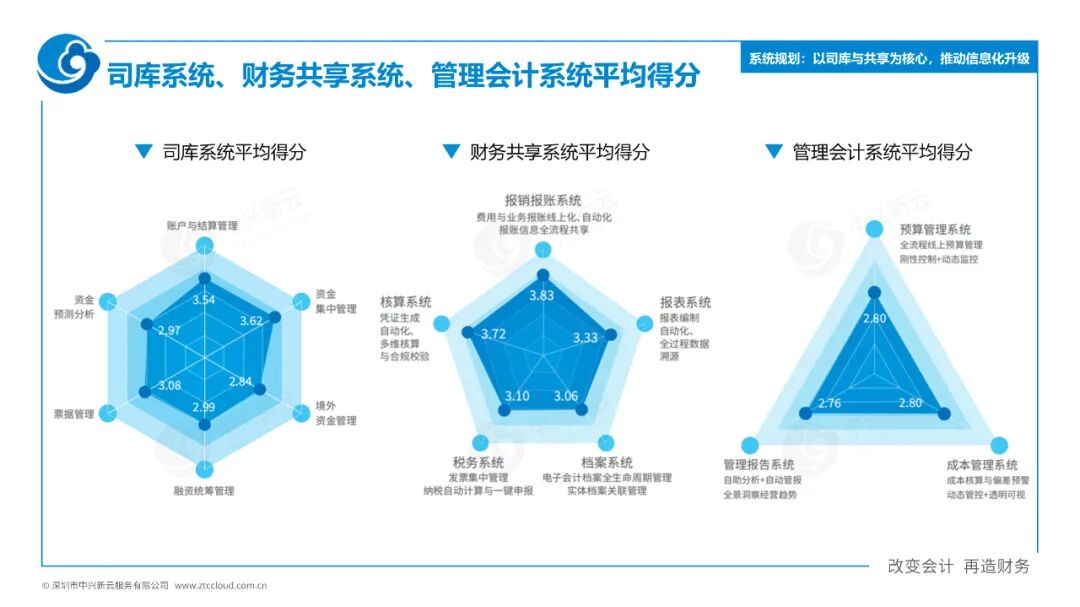

本次调研聚焦司库系统、共享服务系统和管理会计系统三类核心系统。通过对系统功能全面性、统一性、持续迭代性和集成性四个维度的评估:对比2023年与2025年的调研数据,企业系统建设水平整体提升明显,其中系统统一性进步显著,但业财系统集成度得分最低,说明打通业财壁垒、实现数据与流程的端到端协同仍是企业信息化建设的短板。

01 司库系统

具体来看,在司库系统方面,账户与结算管理、资金集中管理是得分最高的模块。而境外资金管理和资金预测分析存在短板,前者受制于数据与系统支持不足,后者则因涉及复杂的数据维度和算法而实施难度较大。

02 财务共享系统

在财务共享系统中,报销报账系统与核算系统建设得分最高,已实现较高程度的线上化、自动化和全流程共享。而税务系统和档案系统建设则相对薄弱,需要进一步加强。

03 管理会计系统

管理会计系统的整体得分明显低于前两类系统,现有系统功能难以满足日益复杂的管理需求。

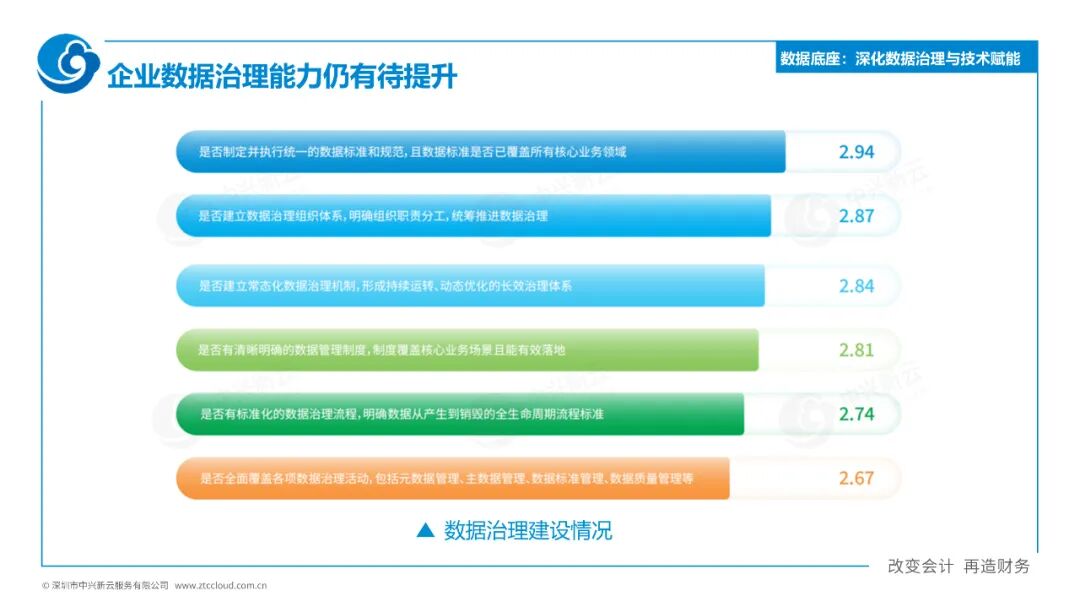

(四)数据底座

高质量的数据基础是财务数智化转型的关键前提。我们综合参考国内外数据管理模型与方法论,选择从六个维度调研企业数据治理成熟度。在受调研企业的自我评估中,统一的数据标准和规范与数据治理组织体系得分相对较高,而数据全生命周期流程标准与治理活动全面覆盖较为薄弱。

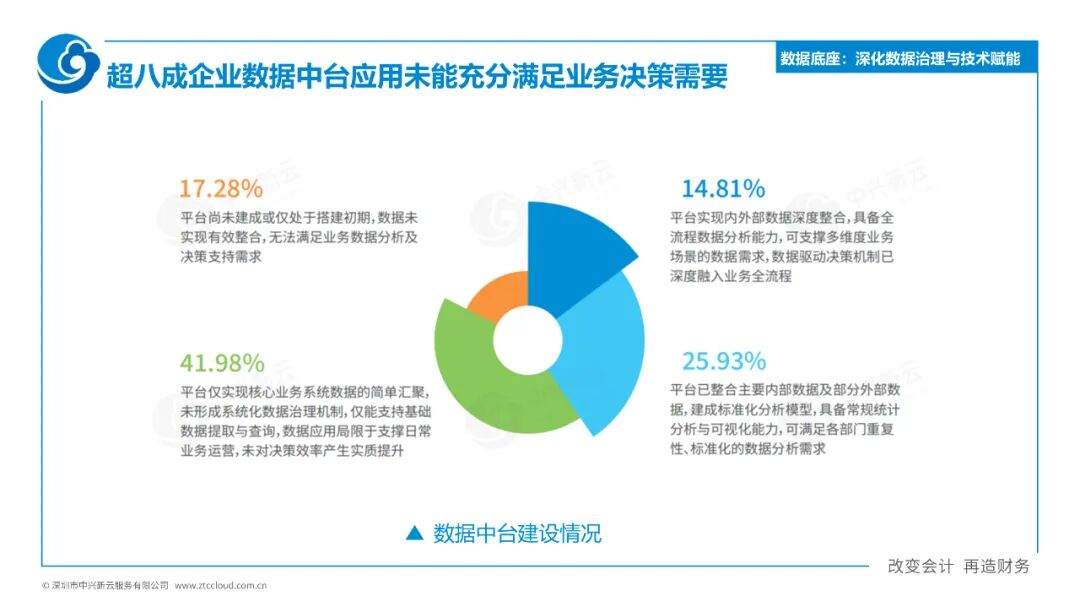

在数据中台应用方面,仅15%的企业认为其数据中台能“充分满足决策需求”, 近50%的企业仍停留在“业务系统数据简单汇聚”阶段,尚未形成系统化的治理机制。

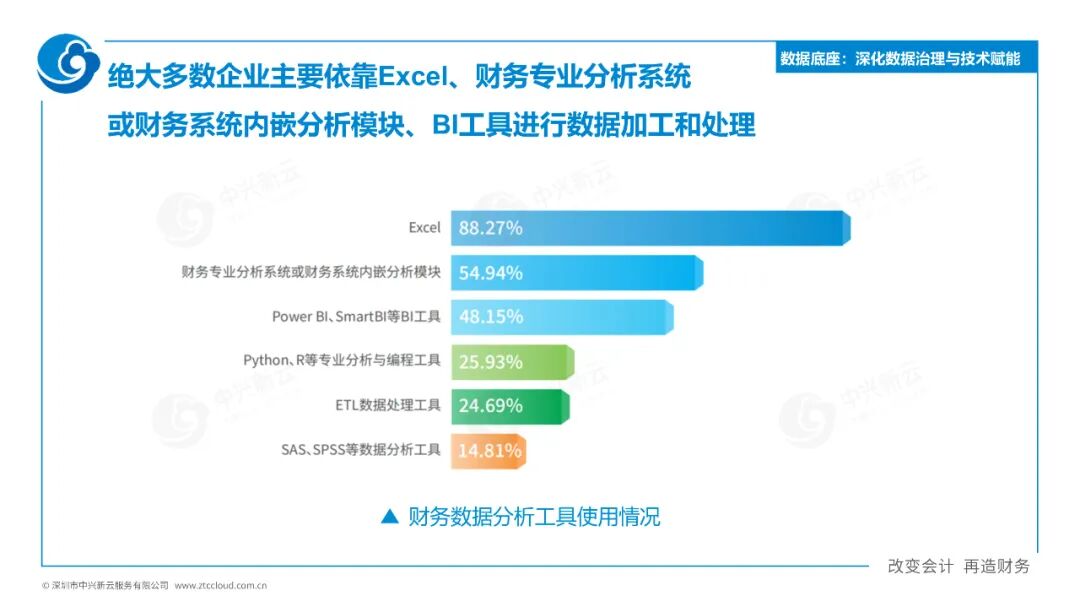

此外,财务部门在数据分析工具方面仍高度依赖Excel及传统报表系统,难以应对灵活、实时、多变的分析需求。财务的数据分析工具需要升级——一是支持财务人员灵活定义和接入多源数据;二是能够提供成熟的算法支持建模,降低技术门槛;三是在企业内部能够形成知识沉淀,转化为企业的数据资产,形成可持续进化的数据分析体系。

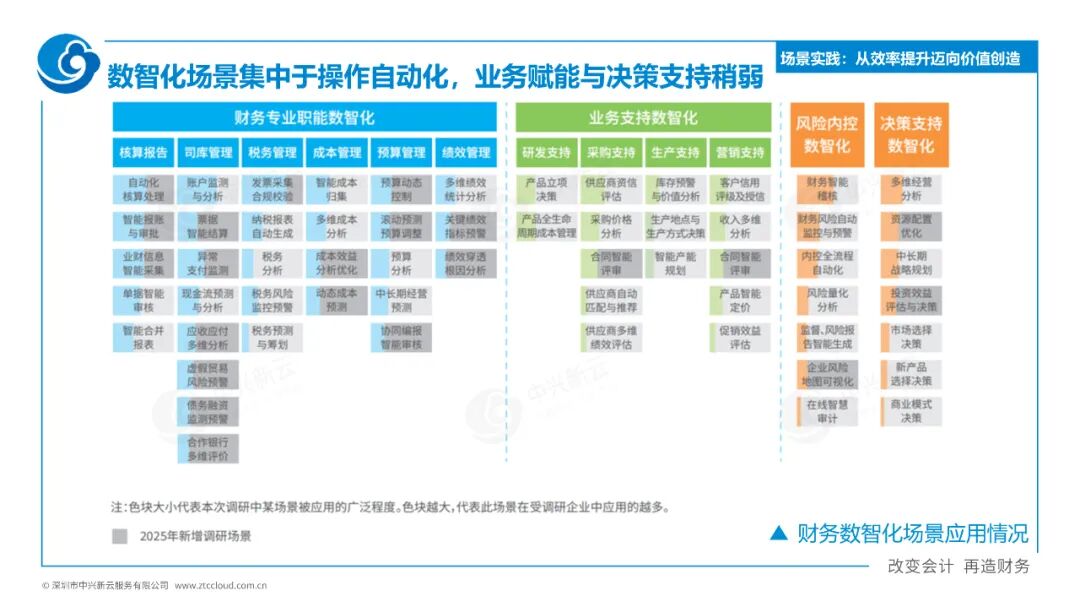

(五)场景实践

基于财务职能视角,我们将财务数智化场景分为四类:财务专业职能数智化、业务支持数智化、风险内控数智化和决策支持数智化。

01 财务专业职能数智化

调研显示,企业在财务专业职能方面的数智化场景实践集中于财务会计领域,如智能报账、发票采集、账户监测等,这些场景规则明确、技术成熟、见效快,是推进数智化转型的首选切入点。

相比之下,管理会计领域的数智化场景应用比例明显偏低,主要因其业务逻辑复杂、规则动态性强、与业务场景联系紧密,对数据质量、业务理解和算法规则要求更高。

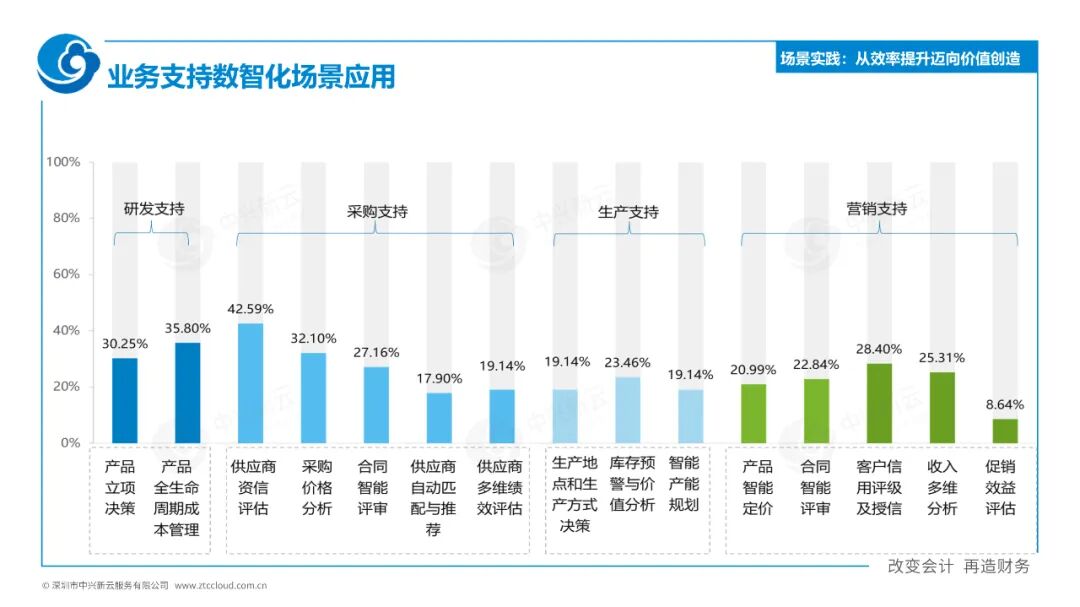

在业务支持数智化方面,仅供应商资信评估场景应用率超过40%,其他场景渗透率普遍较低,反映出业务支持数智化整体仍处于早期探索阶段。

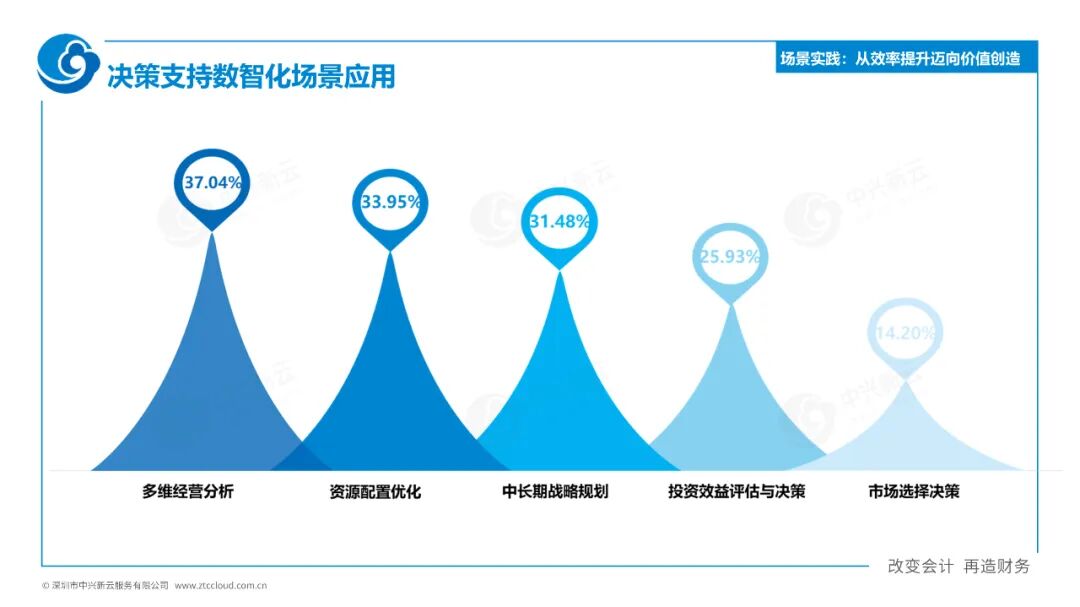

03 决策支持数智化

在决策支持方面,与内部运营紧密相关的多维经营分析和资源配置优化应用率较高,而面向外部环境、需应对不确定性的市场选择决策、投资效益评估与决策等场景,应用率明显偏低。

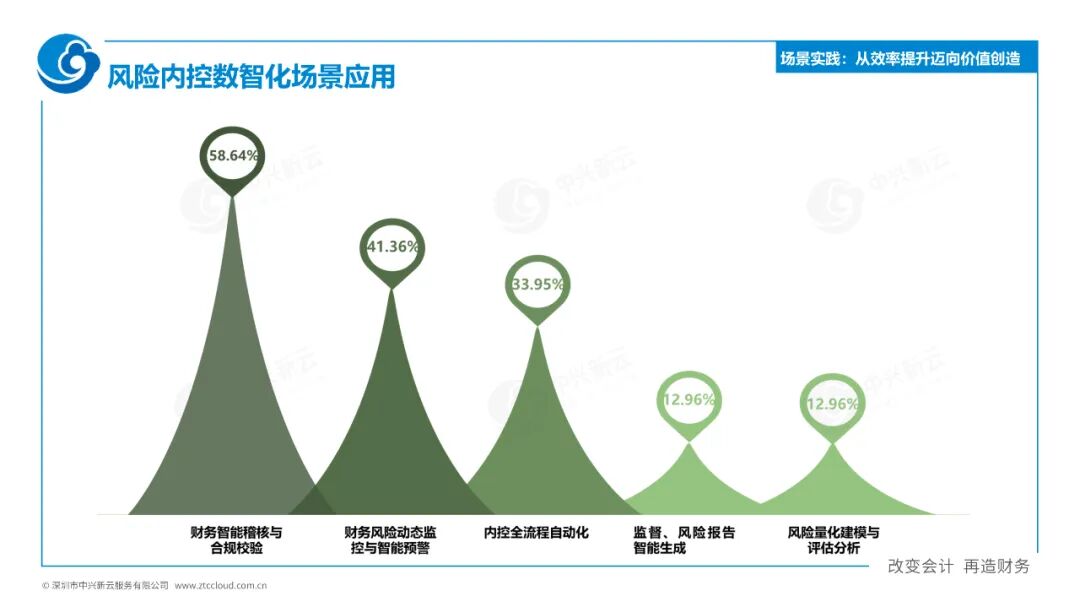

04 风险内控数智化

大型央国企普遍将满足监管要求作为主要着力点,因此,在风险内控场景中,财务智能稽核与合规校验成为最主要的应用场景。相比之下,报告智能生成和风险量化建模等应用的比例偏低,反映出财务在人工智能及复杂算法模型方面的应用仍有待提升。

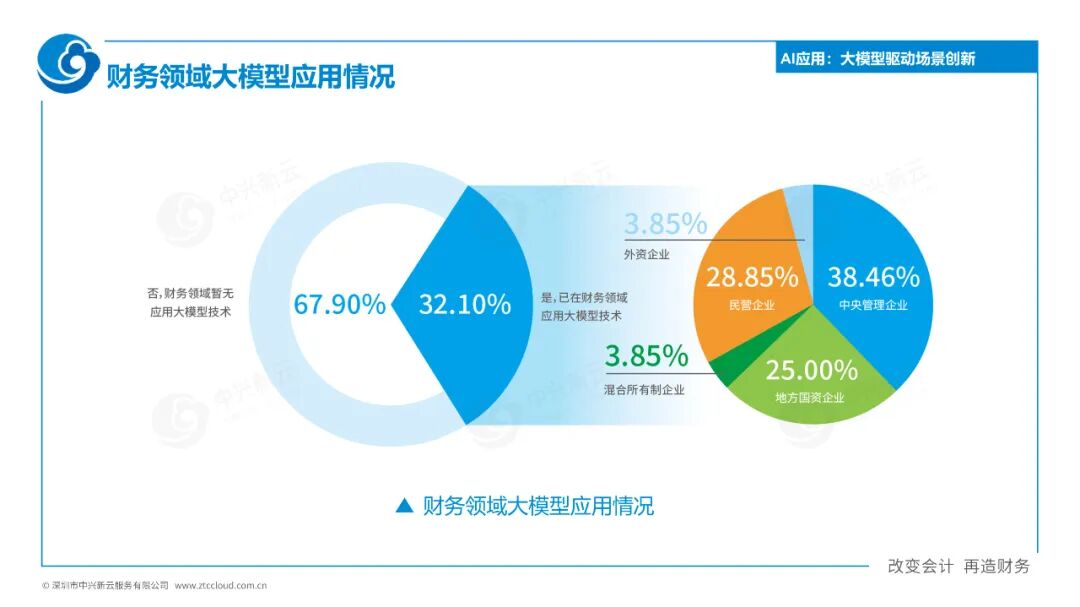

(六)AI应用

AI应用正逐步从概念走向实践。大模型技术已在智能报销和报账、智能问答、财务审核等场景实现超过50%的应用率,但在合同合规审核、税务筹划、管理报告生成等复杂场景的应用仍然有待探索。

以中兴新云自身的实践为例,我们已在多个业务场景实现AI落地应用,包括多模态数据采集、对话式提单报销、智能审核、智能合同、智能数据分析等。

(七)人才能力与转型挑战

在人才能力方面,与2023年调研结果一致,数据挖掘与分析能力、智能工具与平台应用能力,以及数智化环境下的财务专业深化能力,被列为财务团队最需提升的前三项能力。这三项定义了数智化时代财会人才的核心竞争力。

最后,财务数智化转型是一项复杂的系统工程,既需要科学的顶层设计,也需要坚定的执行与持续的优化,“空想全是问题,行动才有进步”。期待在未来几年中,能够与各位财务同仁共同进步!

▲ 扫描二维码,即可观看回放视频

网页端可访问:https://qr31.cn/CDoMcr