财务部门为什么存在?

本篇主要研究对于组织而言,部门存在的价值和贡献应该是什么。感谢陈虎先生给出了细致的、逐字逐句的修改建议,他严谨的治学态度和无私的分享精神令人钦佩。

财务部门为什么存在?

文/韩斌斌

上年度研究部门级的平衡计分卡,今年研究岗位说明书,其中一个很关键的问题是——要明确一个部门的职能是什么,为什么应该是这些职能。也就是说,对于组织而言,部门存在的价值和贡献应该是什么。几年前听中兴陈虎先生的讲座很受启发,专门写了笔记,周末回顾了一下,依然很有收获。本篇写完之后,陈虎先生给出了细致的、逐字逐句的修改建议,他严谨的治学态度和无私的分享精神令人钦佩,在此表示深深的感谢!

任何一个企业,至少都要有三个循环。

第一是业务循环,对工业企业来说,是研发、采购、生产、销售这个循环。对医院来说这个循环是什么呢?我觉得应该是临床科研、物流保障、医疗服务(生产和销售同时发生,是服务行业的特点)、院后跟踪这个循环。

第二个是管理循环,就是PDCA,计划(Plan),执行(Do),检查(Check),纠正(Action)这么一个循环的过程。企业在市场中能取得优势,主要取决于业务循环,业务循环决定了企业能在多大程度上满足客户的需求。同行业的企业在市场中的地位不同,主要取决于它的管理水平。一个企业管理得好,盈利能力越强。管理得不好,甚至会面临倒闭的风险。通过管理,使得业务循环运行更加顺畅,可以获得更大的价值。如何使管理更好地作用于业务循环,这依赖于信息。管理的核心是决策,决定什么做什么不做。决策需要信息,这就产生了第三个循环。

第三个是信息循环,从业务当中获得信息为管理决策所用。财务部门是信息循环的重要组成部门。它不是企业的业务部门,它也不是企业的管理决策部门,它重要的作用是从业务过程中获取信息为企业管理所用,这就是财务部门存在的意义之一。

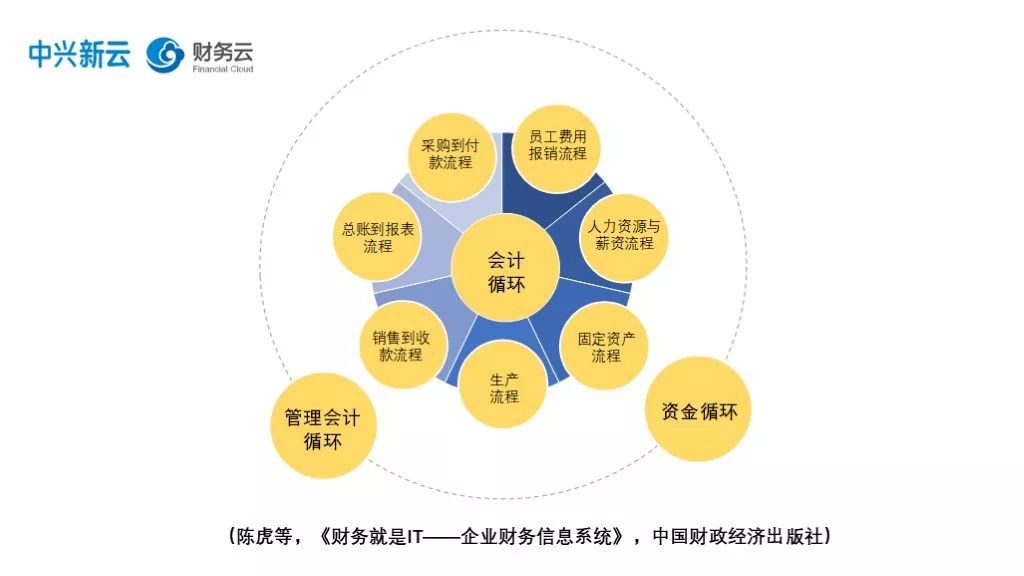

本来,我觉得还应该有个资金循环。陈虎先生认为,资金循环,是财务循环的子循环。财务循环包括三大子循环,会计循环、管理会计循环和资金循环。其中:

会计循环包括费用报销、采购到付款、订单到收款、存货到成本、固定资产、薪酬、总账到报表。

管理会计循环,遵循管理循环,支持管理,从战略、业务规划、经营计划、预算管理、过程管理,一直到绩效管理和激励管理。

资金循环,是资金的筹集、运用和分配。

从企业运行的要求来看,财务部门存在的意义,或者说财务部门创造价值有三个途径。

一是将实时处理嵌入业务流程中

传统的财务部门是在封闭的小圈子等待别人传递信息,然后做会计核算。在信息时代,从源头获取信息、会计处理和业务发生同步是财务部门要做的重要工作。传统的专业教育只教我们如何使用信息系统。事实上,在信息化建设中,财务部门要主动作为,围绕实时获取、处理业务和管理信息这个目标,主动参与系统规划、需求设计和数据标准制定。只有如此,才能保障业务信息在业务流程和管理流程中是实时的、共享的。

二是提供有用的信息

财务部门需要建立一个信息体系。财务部门要转化成信息中枢,建立企业的数字神经网络,成为企业的“总参谋部”,为经营管理的“司令部”提供信息。在这个环节,财务人员有几个普遍存在的误区。

第一个误区是认为信息越多越好,不关注管理真正需要的信息。这点不再赘述,我们每月、每年都提供几十万字的财务分析报告,但似乎主要是我们自己在看。我们试图做到面面俱到,却没有认真思考管理者到底需要什么信息。

第二个误区是信息提供和管理决策脱节。有个现象,财务部门提供的信息分析结果,有时看似不支持某个方案,可是偏偏最终组织采用了这个方案!财务人员总认为信息足够的时候决策是显而易见的。事实上,管理决策是非常复杂的,信息只是其中的一部分,一个变量。这个世界看起来是定量的,其实是定性的。而且决策都是面对未知的事情,而信息是对过去的反映、描述或者预测,它替代不了决策活动。

第三个误区是没有规则制定意识。财务人员总渴望组织层面和其他平行部门理解并尽力协同实现信息共享,积极使用财务信息,事实上由于专业、职位和其他原因所限,这个理想是不大容易实现的。这使得财务人员的工作很被动、效果也不好。财务团队要围绕获取信息和支持管理这两个目标主动去构建机制,使这两个职能能够实现。譬如,制定如何能够从业务中取得信息的信息管理规则,譬如,在信息传递给管理部门的时候,如何促使它发挥作用。

三是参与业务处理规则制定

在企业的经营过程中有一个管理决策链。第一个点是企业的战略,第二个点是企业的经营计划,第三个点是企业的全面预算,第四个点是企业的绩效考核,第五个点是薪酬激励。这五个点串在一起就完成企业的管理循环。财务部门需要使用战略、经营、预算、考核等管理会计相关的工具,为公司内部建立一套跟公司战略、经营能力和文化相匹配的规则体系。

企业的战略,不做什么比做什么更重要,越大的企业越是如此。把战略转成短期的目标,一级级地传递和下达,这是经营计划。根据战略和计划匹配相关的资源并平衡,同时为绩效考核提供测量标准,这是全面预算。然后根据执行信息和事前制定的标准判断谁做的好,谁符合公司的需要,谁做的不好,谁不符合公司需要,用一把尺子来测量,这是绩效考核。最后是薪酬体系,根据考核兑现薪酬。根据确定的方向,明确的目标,配置的资源,取得的成果,论功行赏,这就是一个管理链,只有如此,企业才能很顺畅地运行。

财务部门在这个循环中干什么呢?一个是全面预算,一个是成本管理(战略成本、战术成本、核算成本),再加上绩效考核(例如平衡计分卡实施,财务团队负责很大的一部分),和经营分析,这四项工作构成了管理会计的主要职能。

当然,你可能会说,收款、报销结算、会计核算不都是财务团队的主要工作吗?就目前很多医院而言,是这样,这三样工作占据了财务团队过半甚至更多的时间。但是,我们要是关注技术进步状况和演变趋势的话,就应该知道,这些职能正在或者已经被信息技术取代了,工作职能还在,但是不需要财务团队来干了。