2024共享调研 | 01 财务共享建设关键问题

《2024年中国共享服务领域调研报告》系列解读——本期探讨财务共享建设的关键议题,下期将分享财务共享数智化转型的实践洞见,欢迎持续关注!

2024年11月2日,在“2024财务数智化趋势论坛”上,中兴新云服务有限公司携手厦门国家会计学院、ACCA(特许公认会计师公会)联合发布《2024年中国共享服务领域调研报告》。

2024年11月2日,在“2024财务数智化趋势论坛”上,中兴新云服务有限公司携手厦门国家会计学院、ACCA(特许公认会计师公会)联合发布《2024年中国共享服务领域调研报告》。

《2024年中国共享服务领域调研报告》全面提炼总结了中国企业财务共享服务的前沿趋势、发展机遇与挑战。该报告聚焦于财务共享建设关键问题、财务共享数智化转型、财务共享与数据资产、财务共享与司库体系、财务共享与财会监督、财务共享与ESG、财务共享人才能力建设等七大主题,深入探索共享服务未来新方向,为更多企业财务共享服务中心运营优化和价值提升提供参考和借鉴。

为方便大家深入了解报告内容,我们将分期解读上述七大议题。本期内容聚焦——财务共享建设关键问题,将从财务共享服务中心战略定位、建设模式、组织形式、业务范围四个方面展开。

随着市场环境的快速变化、信息技术的不断革新,以及企业对于风险防范、成本控制与效率提升的更高要求,财务共享服务中心在价值定位、组织模式、业务运营等方面经历着持续的变革,从单一的功能性服务中心向综合性的价值创造平台转变,成为推动企业财务管理创新和发展的重要驱动力。

锚定战略定位,建立数据优势

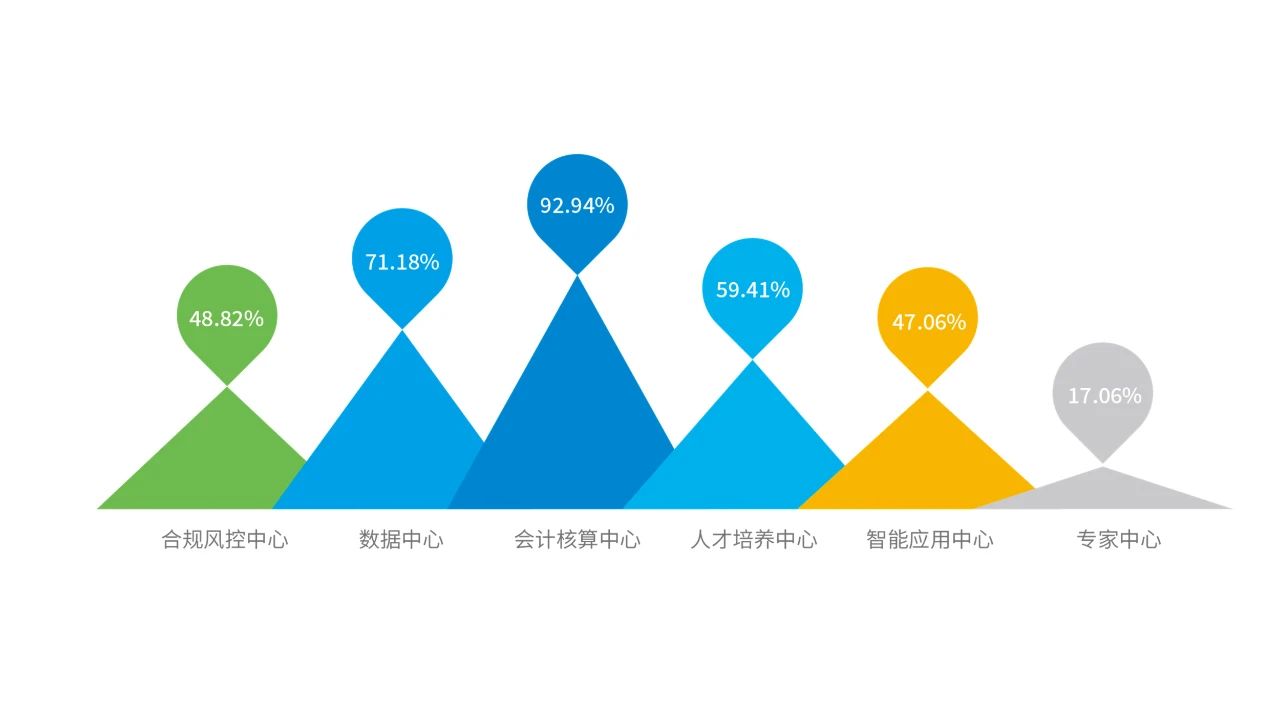

战略定位决定了财务共享服务中心的发展航向和工作重点。受调研企业对财务共享服务中心的定位主要为会计核算中心(92.94%)、数据中心(71.18%)、人才培养中心(59.41%)。

▲ 财务共享服务中心定位

▲ 财务共享服务中心定位

过去,财务共享服务中心通过“四化”——标准化、专业化、流程化、自动化的方式,极大提升了财务运营效率,推动了企业财务管理的标准化和集约化。随着企业财务信息化、业财一体化的建设与优化,以及先进数据技术的应用,财务共享服务中心沉淀了大量的数据资源,数据质量更高,数据挖掘能力更强,建立了自身的数据优势。汇聚海量数据、构建数据标签、建立数据指标及数据模型,将是财务共享服务中心作为企业数据中心,未来发挥数据价值的关键。

汇聚“亿”级数据量。财务共享服务中心要考虑财务、经营、决策、监管等各类需求,汇聚、管理亿级数据量,以满足多维数据需求。构建“万”个数据标签。企业需要建立丰富的标签体系,对进入数据仓库和数据湖的数据打标签。这些标签能够根据不同业务场景灵活组合,从而为管理决策提供多维的信息支持。建立“千”个数据指标。财务共享服务中心需要拓展指标范围,搭建涵盖组织、行业、产品、客商、项目、地区等多个方面的指标体系,提供全面且深入的数据服务。形成“百”个数据模型。财务共享服务中心通过建立数据模型,更加及时准确地进行预警与预测,为企业经营提供有价值的信息和洞察。

▲ 财务共享服务中心未来发挥的价值

推进集约整合,迈向一体化运营

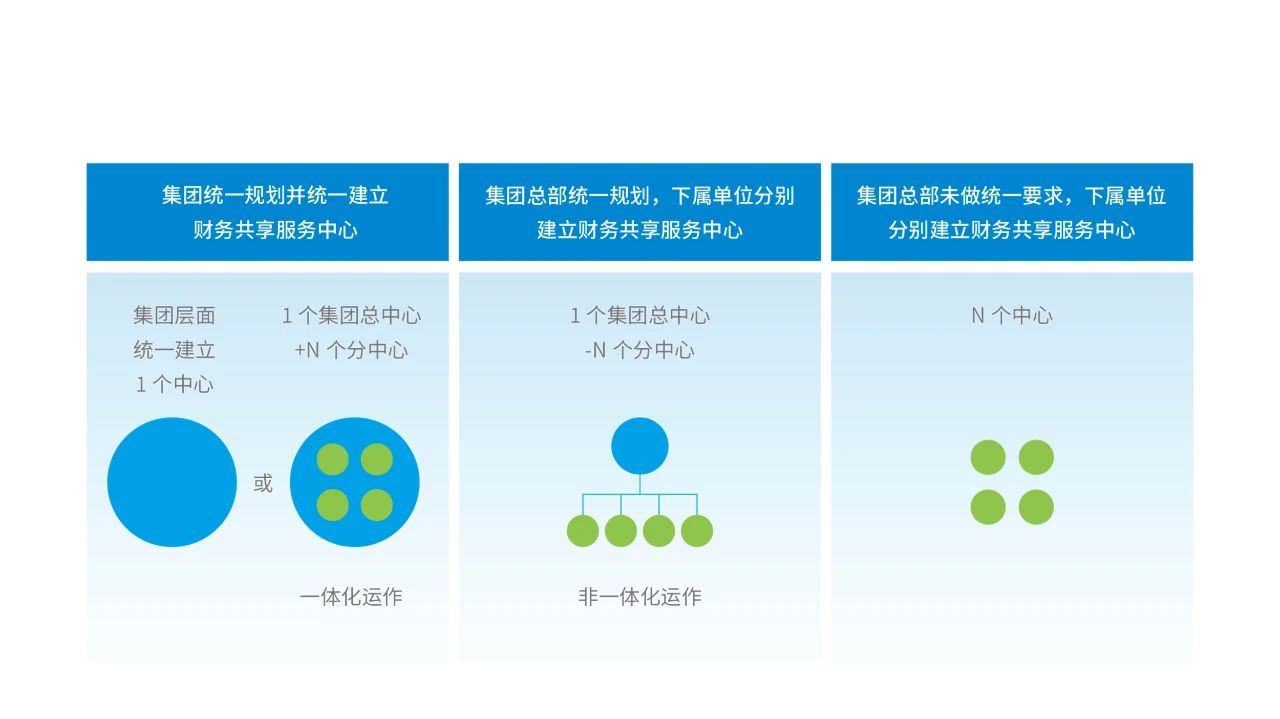

根据行业观察,大型企业财务共享服务中心建设模式一般存在三种类型。一是集团统一规划并统一建立财务共享服务中心。集团总部统一规划、牵头建设面向集团的财务共享服务中心,由总部统一管理,可服务于集团下属各级单位。二是集团总部统一规划,下属单位分别建立财务共享服务中心。集团总部对财务共享服务中心的管理模式和业务运营进行统一规划、提出统一要求,下属单位分别建立并管理财务共享服务中心。三是集团总部未做统一要求,下属单位分别建立财务共享服务中心。下属单位根据自身业务特点、管理需求、系统基础,自主建立财务共享服务中心。

▲ 财务共享服务中心建设模式

随着财务共享服务管理思想和管理方法的逐渐成熟,中国企业的财务共享服务中心在实践中不断优化建设模式,许多企业逐步实现了多共享中心的整合与统一,提高了整体运营效率,进一步加强了集约管理。如中国电信、国家能源集团、中交集团等企业在多年财务共享服务实践的基础上进行多中心整合,在集团层面建立了跨区域、跨法人的区域/板块中心,推进财务一体化运作,加强全集团范围内的财务标准化建设,提升财务管理效率及管控力度。

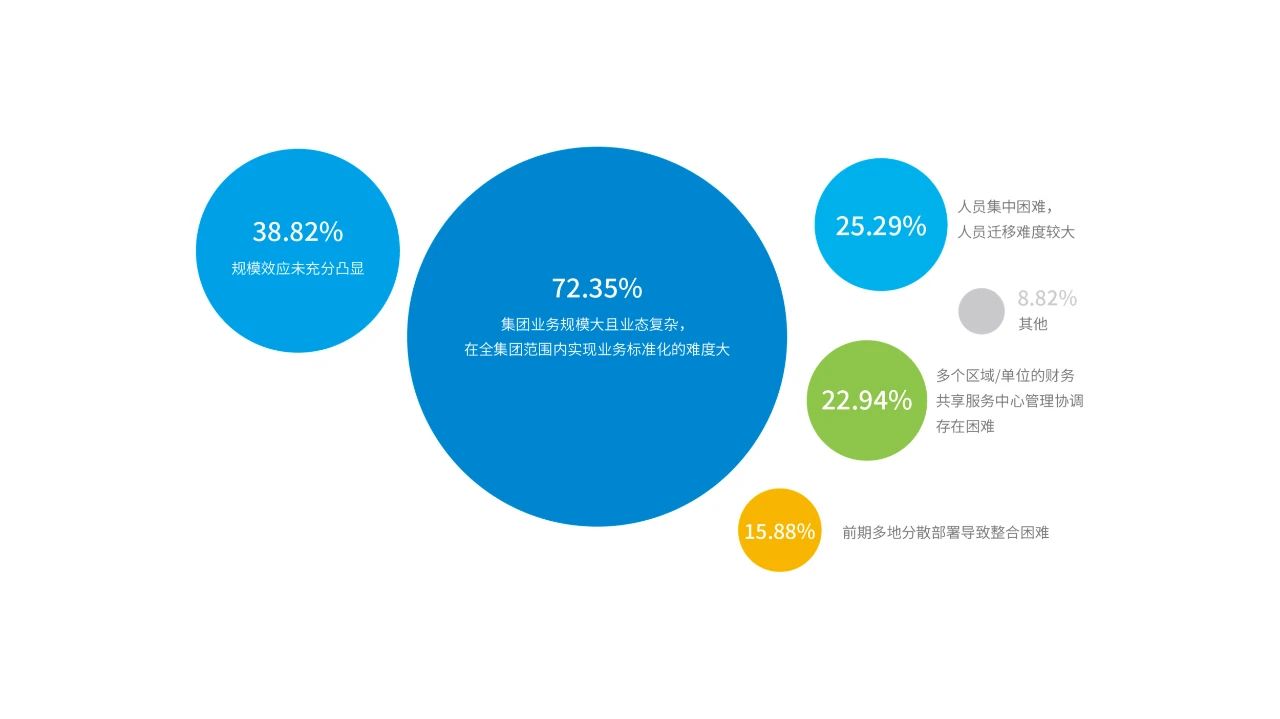

财务标准化是多业态集团财务共享服务中心面临的难题

调研发现,全集团范围内实现业务标准化难度大(72.35%)是受调研企业财务共享服务中心在现行建设模式下存在较多的问题,其次是规模效应未充分凸显(38.82%)和人员集中困难(25.29%)。

▲ 财务共享服务中心现行建设模式遇到的问题

▲ 财务共享服务中心现行建设模式遇到的问题

大型企业集团业态复杂,下级单位众多,不同板块和业态的财务处理存在显著差异,企业可以通过识别和定义通用业务流程,实现跨板块、跨业态的标准化处理。同时,针对各业务单元的特定需求,保留必要的个性化流程,确保灵活性和适应性。

明确组织形式,适应市场化发展

作为独立法人运营的财务共享服务中心数量逐渐增加

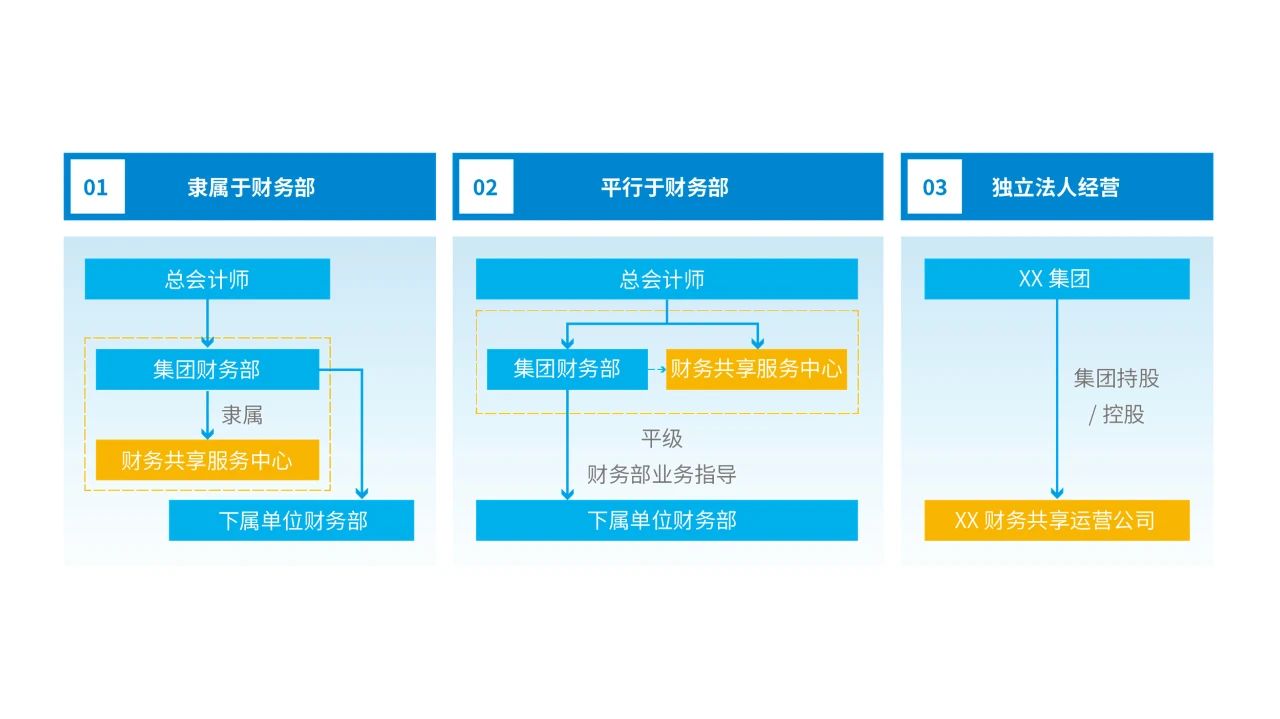

财务共享服务中心与财务部的组织协作关系,从企业实践来看通常包括3种形式。一是财务共享服务中心作为财务部下属部门,受财务部管理和业务指导。二是财务共享服务中心作为财务部平级单位,受集团总会计师管理,但由财务部进行业务指导。三是财务共享服务中心作为独立法人进行管理和运营。

▲ 财务共享服务中心的组织形式类型

▲ 财务共享服务中心的组织形式类型

在本次调研中,58.24%的受调研企业财务共享服务中心为财务部下属部门,22.35%的受调研企业财务共享服务中心为财务部平行部门,12.35%的受调研企业财务共享服务中心为独立法人。其中财务共享服务中心作为独立法人的比例,相比2022年的调研数据(5.73%) 有所上升。

▲ 财务共享服务中心的组织形式选择

▲ 财务共享服务中心的组织形式选择

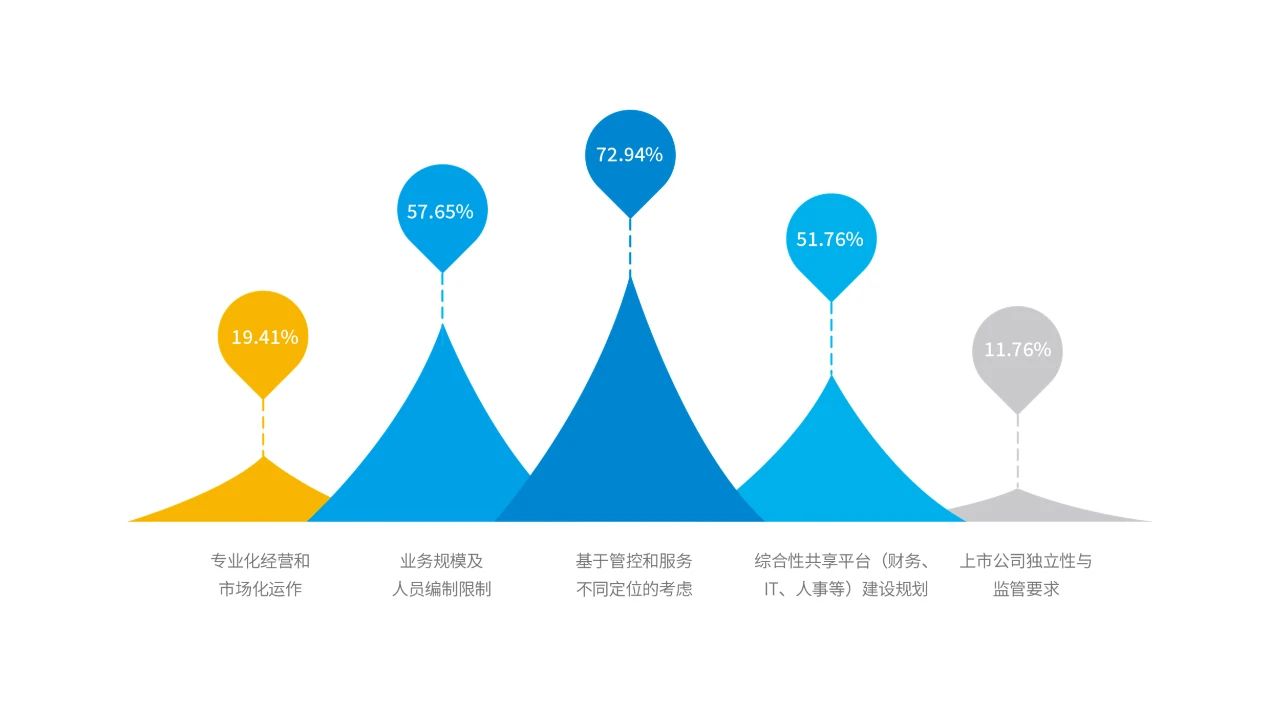

针对不同组织形式的选择,最重要的影响因素是管控和服务——不同定位的考虑(72.94%),其次是业务规模及人员编制限制(57.65%)及综合性共享平台(财务、IT、人事等)建设规划(51.76%)。

▲ 财务共享服务中心组织形式的主要考虑因素

▲ 财务共享服务中心组织形式的主要考虑因素

拓展职能边界,强化服务赋能

财务共享服务中心业务范围向数据服务和增值服务拓展

越来越多的企业正积极寻求财务共享服务中心在业务领域的新突破,不断拓展服务对象、延伸服务内容,向企业提供业务运营、数据服务、业务咨询等系列服务,持续赋能企业高质量发展。

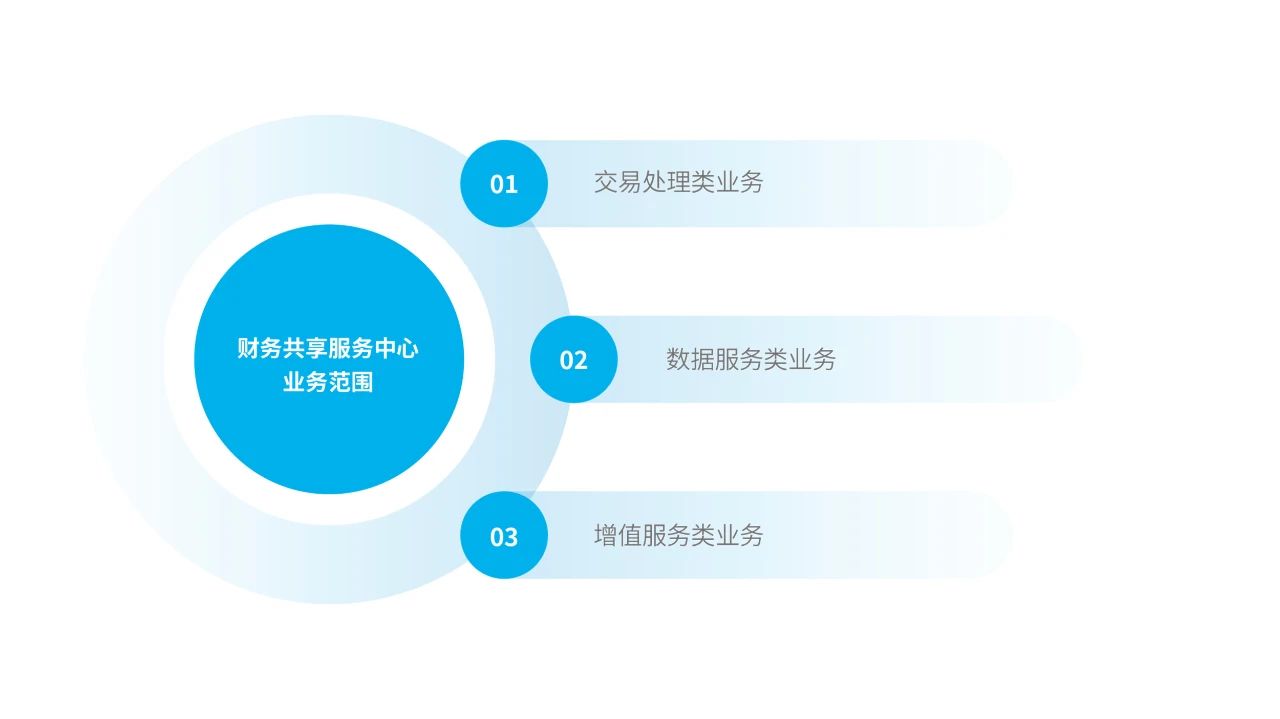

根据行业观察,财务共享服务中心提供的服务可以分为三类:一是交易处理类业务。这类业务主要是财务工作中业务重复性高、易于标准化、受地域限制影响小的基础核算业务,例如费用报销、采购到应付、订单到收款、总账等会计核算业务以及资金结算业务等。二是数据服务类业务。财务共享服务中心通过发挥企业数据中心的优势,为企业提供内外部数据共享、财务领域的数据治理、数据分析等服务。三是增值服务类业务。财务共享服务中心利用自身在标准化建设、流程管理、技术工具应用等方面形成的专业化能力,提供财务专家咨询、管理建议等服务。

▲ 财务共享服务中心提供的业务范围

▲ 财务共享服务中心提供的业务范围

从调研结果来看,受调研企业在三类业务中均有涉及,其中交易处理类业务仍然是覆盖度最广的业务,近80%的受调研企业财务共享服务中心涵盖数据服务类业务,约50%的受调研企业财务共享服务中心可以提供增值服务类业务。

在交易处理类业务方面,受调研企业财务共享服务中心覆盖度最高的五项业务流程分别是:费用报销(96.47%)、资金结算(88.24%)、总账到报表(81.76%)、采购到付款(81.18%)、固定资产核算(72.94%)。

▲ 财务共享服务中心交易处理类业务

▲ 财务共享服务中心交易处理类业务

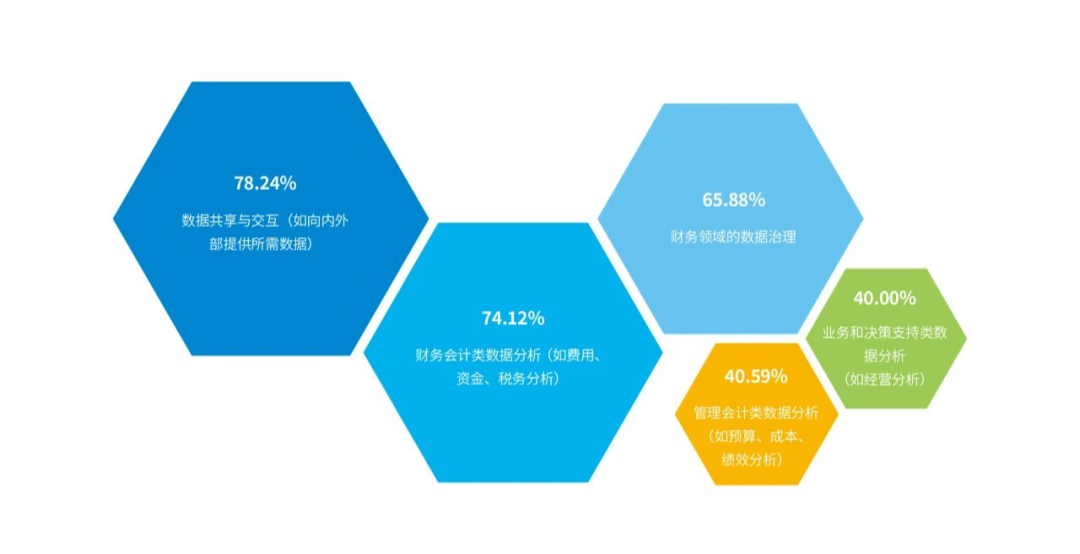

在数据服务类业务方面,受调研企业财务共享服务中心提供较多的业务是面向内外部提供所需数据(78.24%),费用、资金、税务等财务会计类数据分析(74.12%)和财务领域的数据治理(65.88%)。

▲ 财务共享服务中心数据服务类业务

▲ 财务共享服务中心数据服务类业务

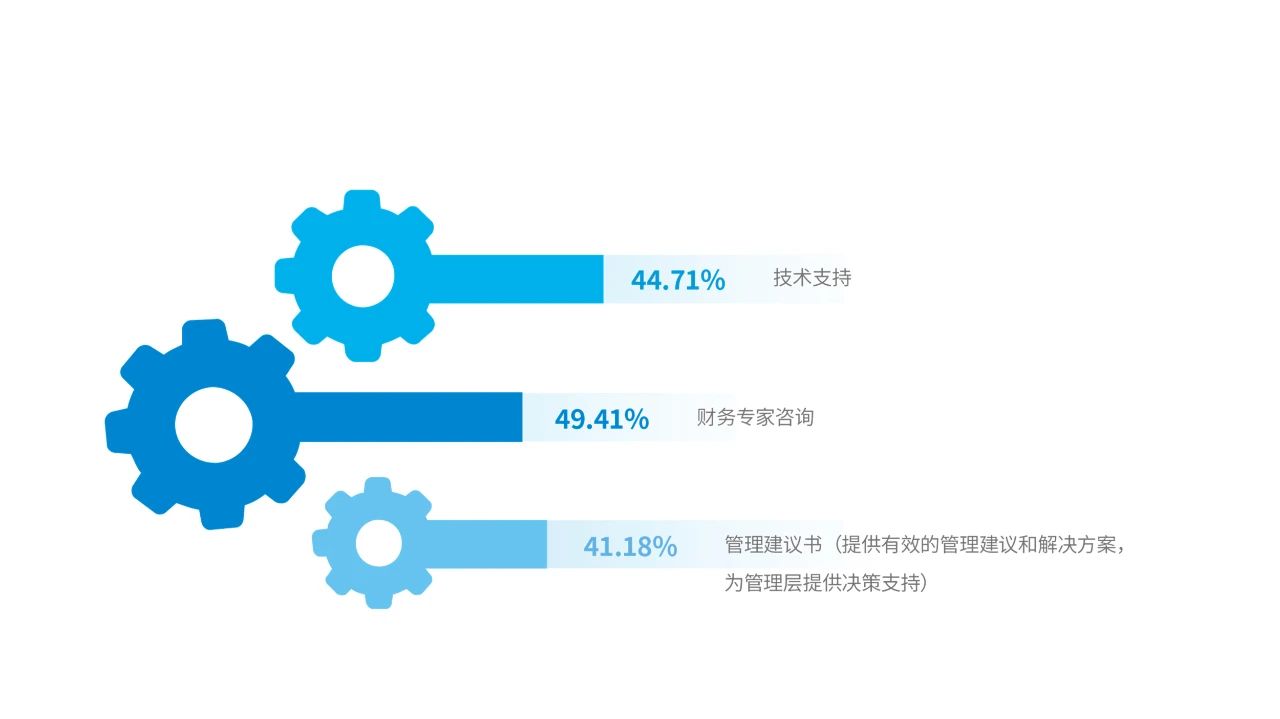

在增值服务类业务方面,受调研企业财务共享服务中心提供最多的服务是财务专家咨询(49.41%),其次是技术支持(44.71%)。

▲ 财务共享服务中心增值服务类业务

除财务共享内部业务的纵向拓展之外,由于财务共享在效率提升、资源整合等方面的优秀表现,越来越多的企业开始横向整合其组织内部的财务、人力资源管理、采购等职能,开展大共享体系建设,实现从核算共享向多领域共享延伸。

获取报告