中兴新云赵旖旎:《2024年中国共享服务领域调研报告》解读(附视频)

深入解析《2024年中国共享服务领域调研报告》,涵盖共享服务建设、数智化转型、与司库体系协同、财会监督及人才培养等关键议题。

2024年11月2日,由厦门国家会计学院、中兴新云服务有限公司、ACCA(特许公认会计师公会)联合举办的“2024财务数智化趋势论坛:数智财务,智绘未来”暨《2024年中国共享服务领域调研报告》发布会在厦门成功举办。来自企业界、学界的300多位专家及企业代表齐聚一堂,深入剖析了新时代背景下数智化转型过程中的成功经验与面临的挑战,现场精彩纷呈。

中兴新云副总裁赵旖旎女士出席本次论坛特别环节——《2024年中国共享服务领域调研报告》发布仪式,并对报告内容进行了分享与解读。

我们整理了现场发言视频和文字内容,以飨读者。

《2024年中国共享服务领域调研报告》解读

*本文正文3065字,预计阅读时间11分钟

各位来宾下午好!很高兴能够为大家解读《2024年中国共享服务领域调研报告》。从2017年开始,中兴新云与厦门国家会计学院、ACCA(特许公认会计师公会)就已经开始对中国共享服务行业进行联合研究。这一长期的研究过程不仅记录了共享服务在中国的成长轨迹,更见证了中国企业财务共享中心在管理理念、技术应用以及建设运营等方面的本土化创新。

本次报告主要关注七个方面,涵盖了从共享服务建设的关键问题到共享中心的数智化转型,从与司库体系的协同到财会监督的落地,以及在外部环境变化下财会人才的能力需求。接下来,我将为大家详细解读报告中的这七大方面。

守正创新:财务共享建设关键问题

01 战略定位转变

从近几年的调研来看,越来越多的企业将共享服务中心定位为企业数据中心。这一转变得益于数字技术的快速发展,以及企业信息化40多年的建设与进步,企业得以沉淀了大量内部和外部的数据。财务部门面临的数据量剧增,作为交易处理中心,共享服务中心凭借其丰富的数据资源、高效的数据治理工具及高质量的数据,建立了显著的数据优势,能够创造更多的价值。

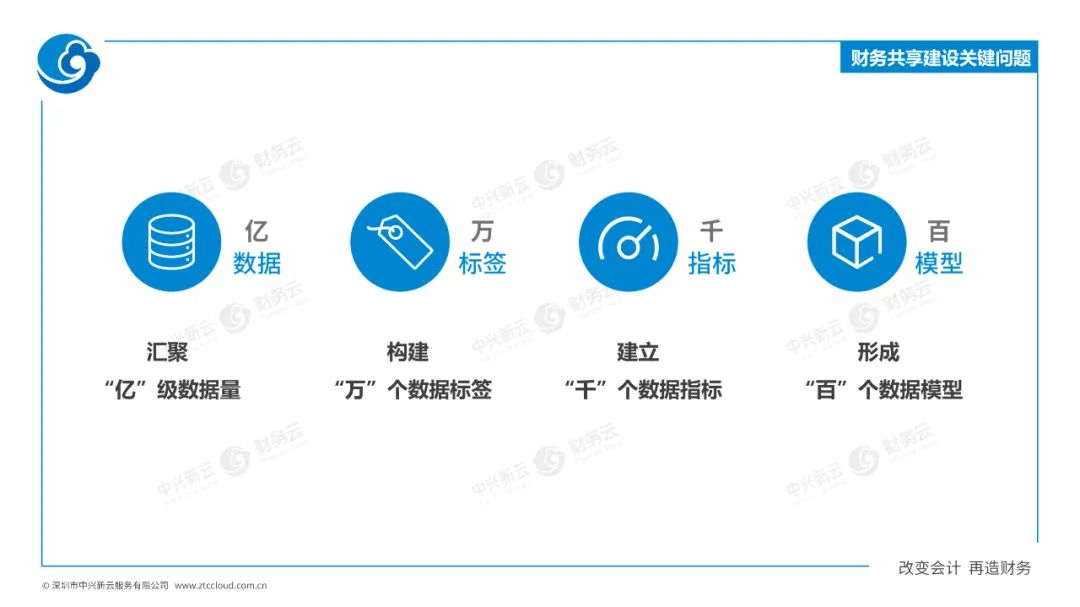

过去,作为交易处理中心,财务共享中心的负责人关注效率、成本、质量和客户满意度。然而,随着共享中心从交易处理中心转变为数据中心,这一评价标准就会逐渐发生变化,我们将其扩展为“亿、万、千、百”:

“亿”级数据量:财务共享服务中心需整合亿级数据量,满足财务、经营、决策、监管等多维需求,处理大规模交易与业务数据。

“万”个数据标签:企业应构建万级多维标签体系,以灵活组合适应不同业务场景,为决策提供全面数据支持。

“千”个数据指标:财务共享服务中心需构建跨组织、行业等多维度的上千指标评价体系,以全面深入的数据服务支持决策。

“百”个数据模型:财务共享服务中心利用数据标签和指标体系构建模型,实现及时准确的预警与预测,为企业提供有价值的经营信息和洞察。

评价标准的拓展,意味着共享服务中心的定位和作用已超越传统财务范畴,成为支撑企业决策的重要力量。

02 组织模式转变

第二个显著变化体现在共享服务中心的组织架构与模式上。

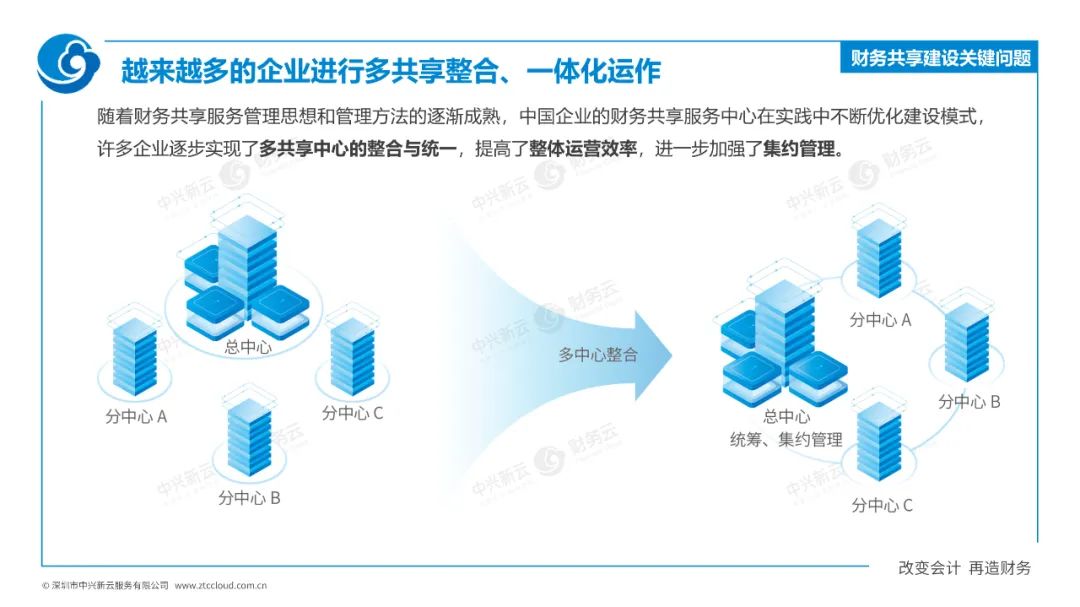

大型企业集团共享中心主要存在三种建立模式:一是集团统一规划并建立,二是集团规划但下属单位分别建立,三是集团未统一要求,下属单位自建。过去十几年,大型企业集团的共享中心多建于二级或三级单位,然而近两三年来,第一种模式愈发普遍。这归因于管理工具与管理方法的成熟、系统平台与业财一体化的完善,企业对集团级共享服务中心的管理能力也日益增强。

我们看到,近两年,不少早期在下属单位建设共享中心的企业,正在整合多个共享中心,建立起更加集约化、一体化的共享中心。这些变化反映了共享中心的管理成熟度正在提升。

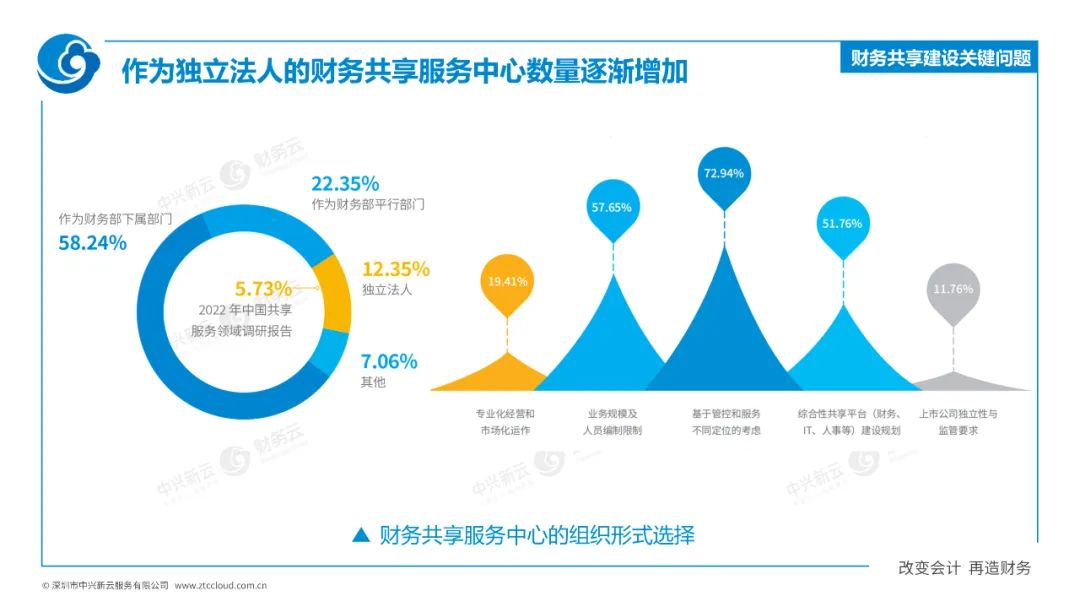

从战略定位到组织模式,共享服务中心都在发生着深刻的变化。特别是在2022年的数据对比中,我们发现作为独立法人建立的共享中心比例从5%左右增长到了12%。这一趋势说明共享服务中心的定位更高、自主发展空间更大、业务范围更广,不少企业集团将共享中心视为自己的“财务金名片”。

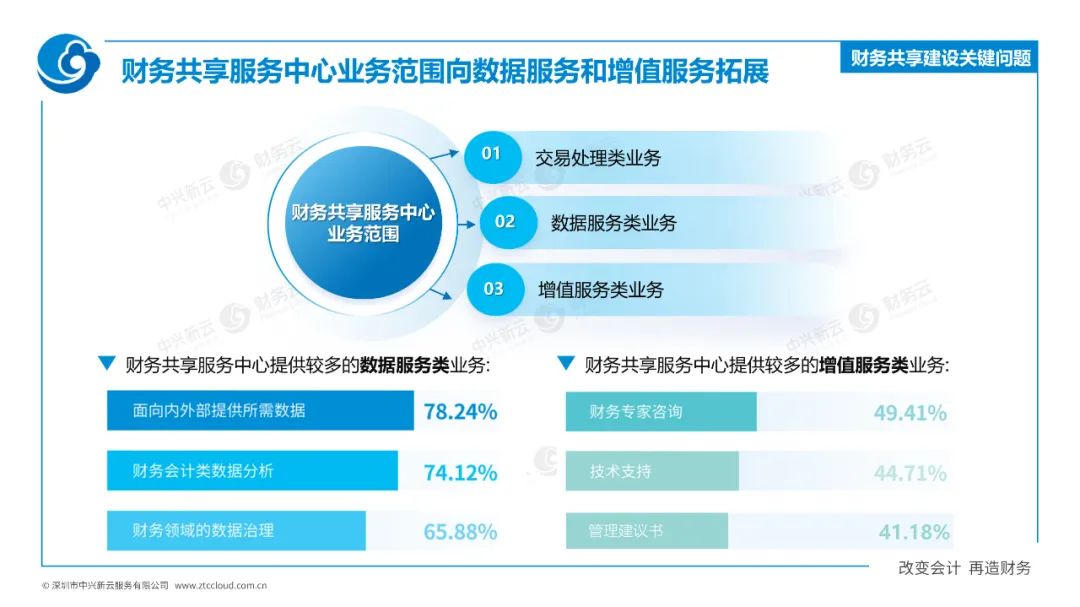

03 服务范围拓展

第三个显著趋势,是共享中心服务范围的拓展。

对比2017年与2024年的报告数据,“票、账、表、钱、税”仍然是共享中心的主要业务。在今年的调研中,我们可以看到共享中心的另外两类主要业务:数据服务和增值类服务。共享中心不仅提供内外部数据、进行财务数据分析及参与数据治理;作为专业化的财务中心,共享服务还可以向业务单位提供专家咨询、信息技术服务,在日常业务处理中发现问题并提出管理建议。

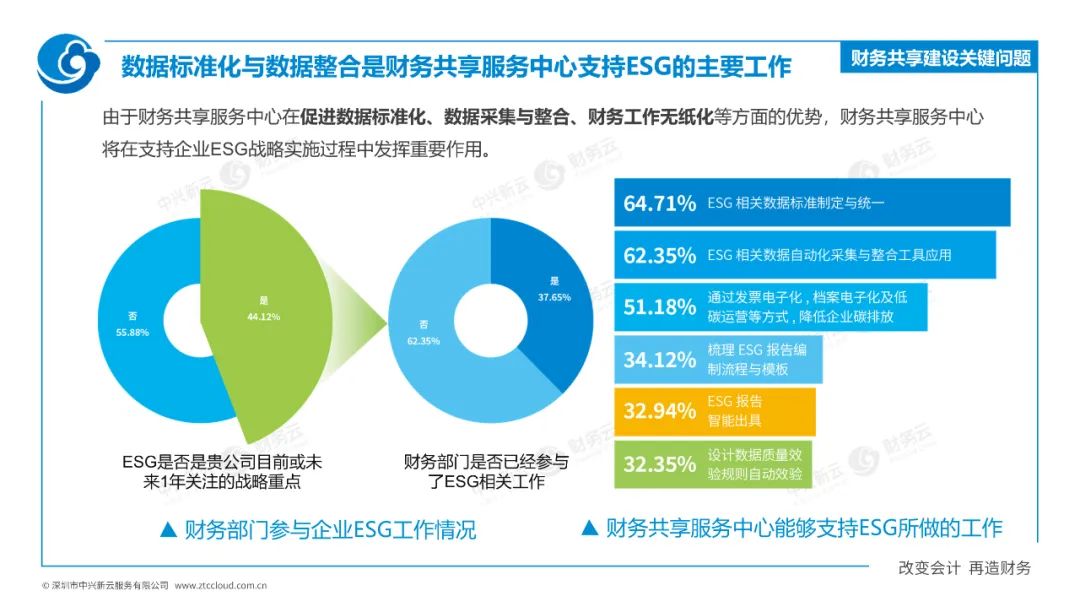

财务共享中心也在寻求其战略支持作用的价值体现。越来越多的企业将可持续发展和ESG融入其核心战略。在本次调研中,我们发现:在已实施ESG战略的企业中,有64%的共享中心认为财务可以参与ESG相关数据标准的制定与统一工作,包括数据的自动采集、整合以及ESG报告的出具。随着共享中心的数智化、低碳运营,共享中心也为企业减少碳排放提供了支持。

智驱未来:财务共享数智化转型

十年前,2014年,财政部曾印发《关于全面推进管理会计体系建设的指导意见》,当时提出,大型企业和企业集团应建立财务共享服务中心,促进管理会计工作有效开展。今年7月,财政部印发了《关于进一步加强管理会计应用的指导意见(征求意见稿)》,可以看到,经过十年,对企业财务共享服务建设有了更高的要求,强调共享服务中心要能够提供高质量的数据源,提升自动化和数智化水平,并积极应用数智技术。

在此次调研中,我们也将共享服务的数智化应用和发展作为非常重要的一部分。

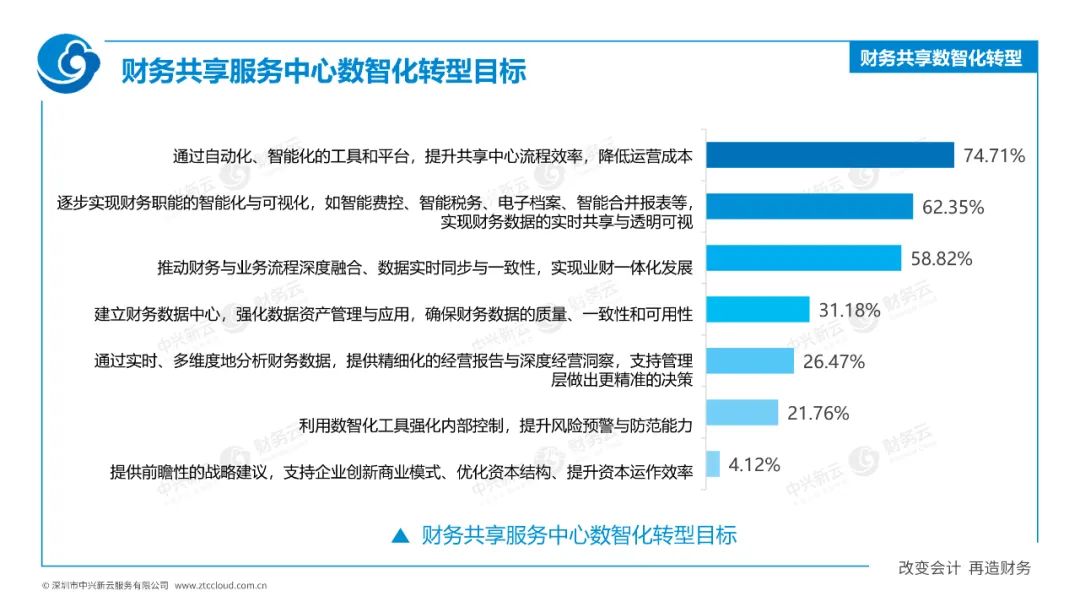

根据受调研企业反馈,财务共享服务中心数智化转型目标可分为三个层次:一是提升自身数智化水平,优化流程效率,降低成本;二是促进财务智能的智能可视,比如智能费控、智能税务、电子档案等领域;三是实现业财一体化,促进财务与业务深度融合。

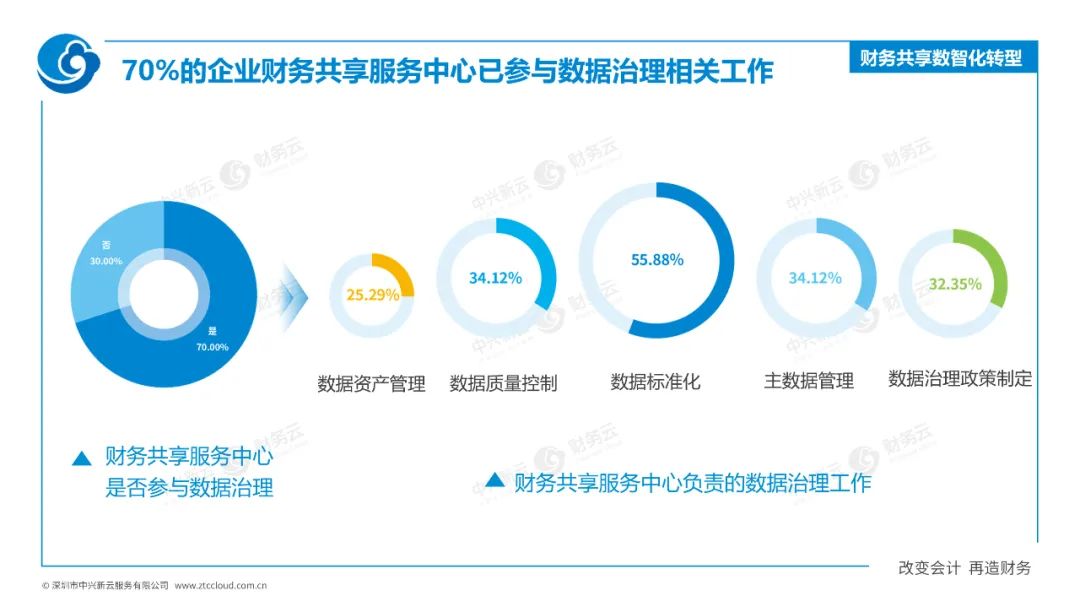

数据是数智化转型的核心。调研显示55%的共享中心已参与数据治理工作,承担数据标准化任务;34%的共享中心承担主数据管理和数据质量控制工作。这表明共享中心、财务部门在数据治理中发挥了重要作用,特别是在数据标准和质量管控方面。

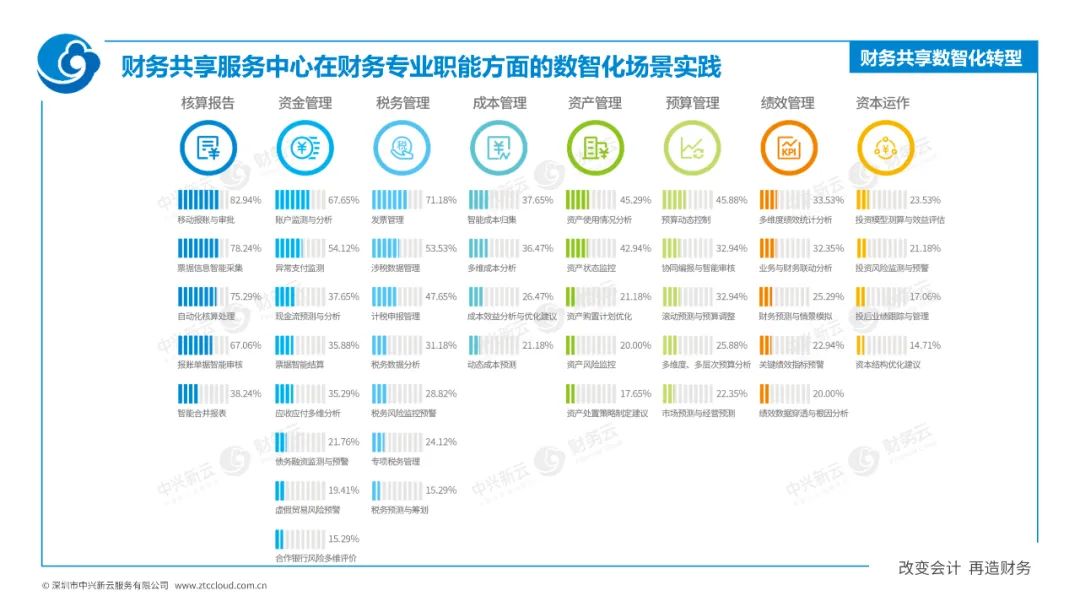

财务共享服务中心的数智化场景,与数智化转型目标的三个层次一致,超过50%的数智化场景集中在核算、资金、税务等方面;超过30%的数智化场景在资产管理、预算管理、绩效管理等管理会计方面。

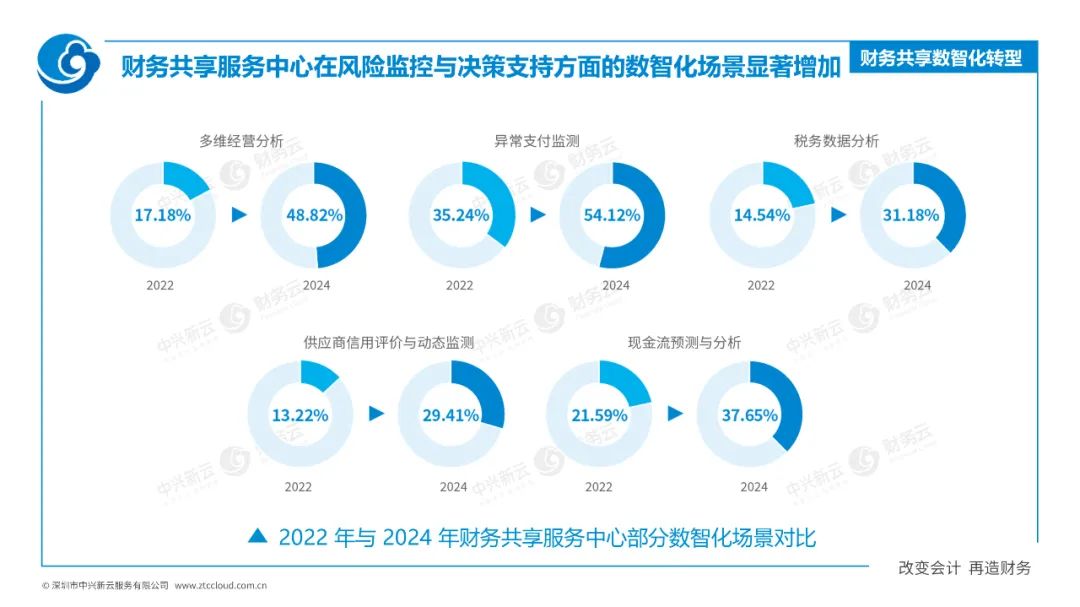

特别值得一提的是,我们和2022年调研报告中的数智化场景对比,在多维经营分析、供应商信用评价等场景的实践数量近两年几乎翻倍。这说明了共享中心能够高效采集与分析数据,对业务运营和决策支持的贡献更加突出。

此外,在调研中,我们发现财务共享中心不仅积极参与企业数据资产入表的工作,也有共享中心已经实现了财务数据资产入表。

协同创效:财务共享与司库体系

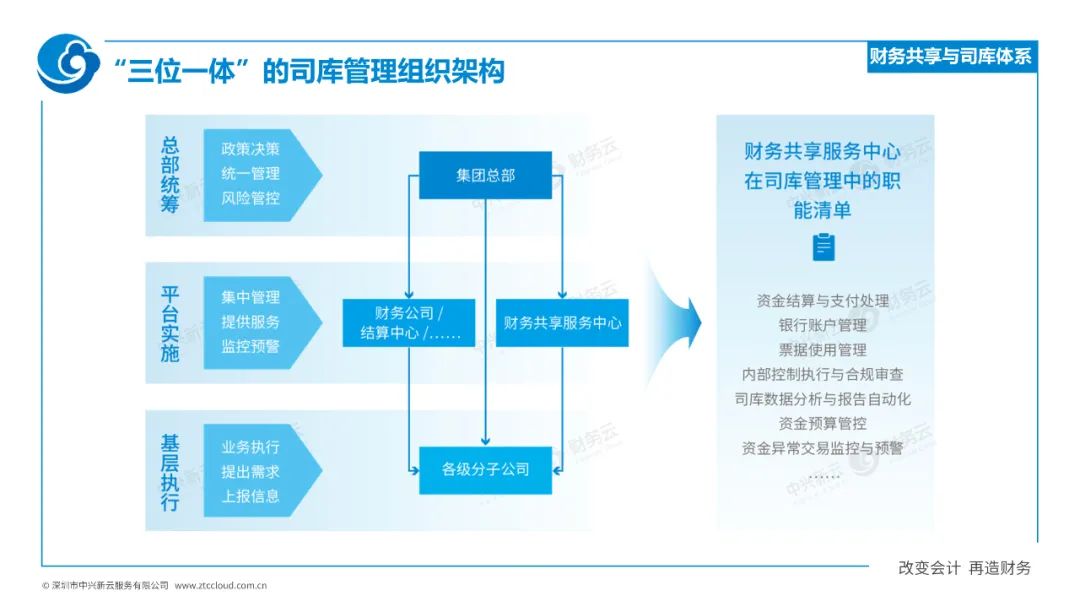

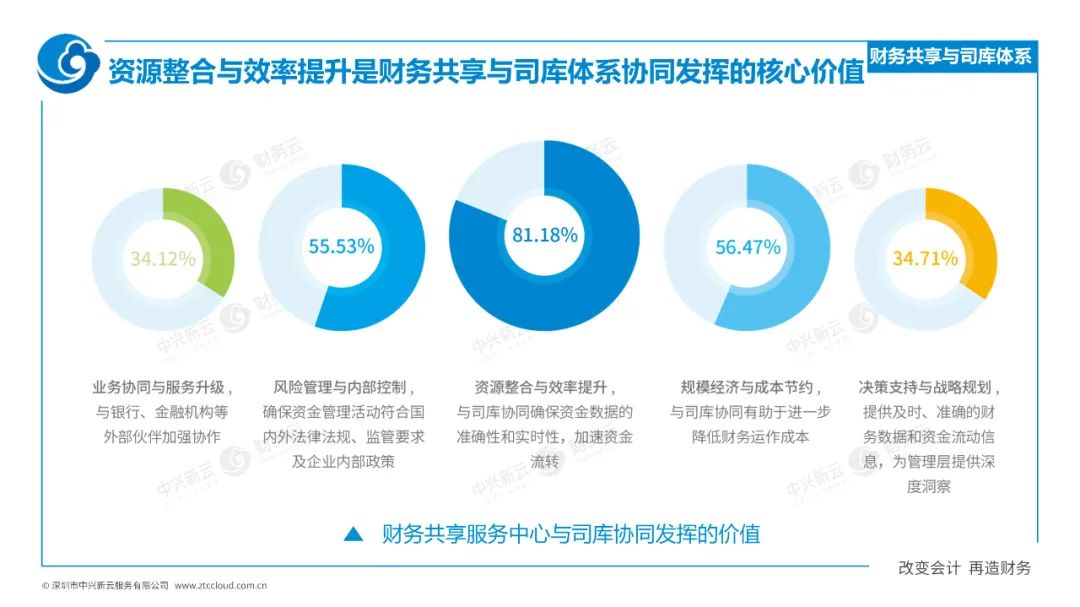

财务共享与司库体系,是企业财务管理体系中的两个专业平台。两者在业务流程与职责分工中,又相互协同、相互促进。

在2023管理会计论坛上,国资委的一位领导提出央企在财务数智化转型升级中,推动财务管理体系化升级:一是信息集中,构建共享型财务;二是资金集中,构建司库型财务;三是管理集中,构建战略型财务。

财务共享中心作为交易处理中心,往往承担了资金交易执行层面的职能。在调研中,超过50%的共享中心负责资金结算预支付处理、账户管理、票据使用等方面的工作。共享中心凭借标准化、自动化及数据优势,提升了资金运行效率,同时实现了司库职能的专业化分工。

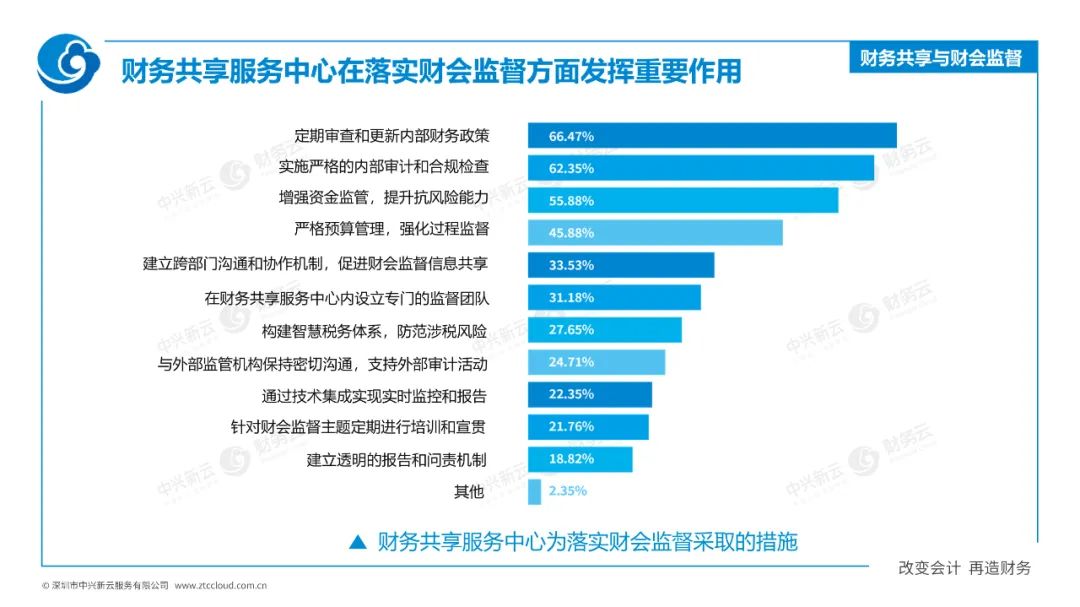

监督赋能:财务共享与财会监督

财务共享中心是实现财会监督的重要平台。受调研的共享中心反馈,其主要通过定期审查并更新财务政策、内部审计和合规检查、资金监控等策略,确保了规则与标准的统一,实现了数据透明可视。此外,财务共享服务中心凭借其集约化、智能化的技术平台,不仅强化了集团的管控能力,还将财会监督的规则嵌入业务流程,显著提升了企业财会监督的效率。

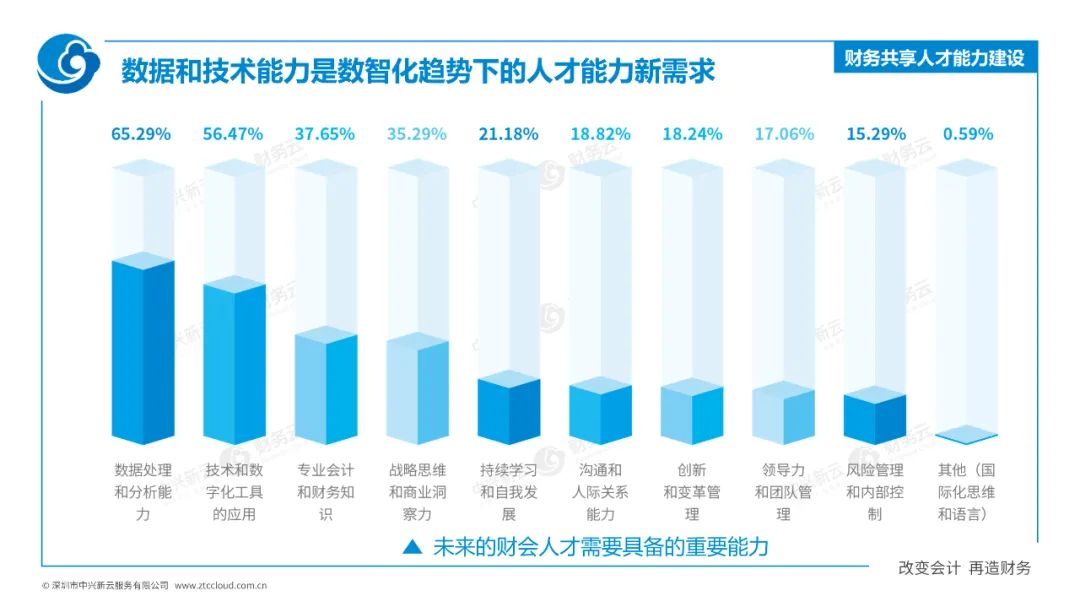

人才使能:财务共享人才能力建设

最后,关于财会专业人才的学习与发展,我们可以总结为三个关键词:懂行:即懂专业知识,要求财会人员具备扎实的财会专业知识。精业:理解战略与业务,具备商业洞察力。数字化:数据处理与分析能力,以及技术工具的应用能力至关重要。

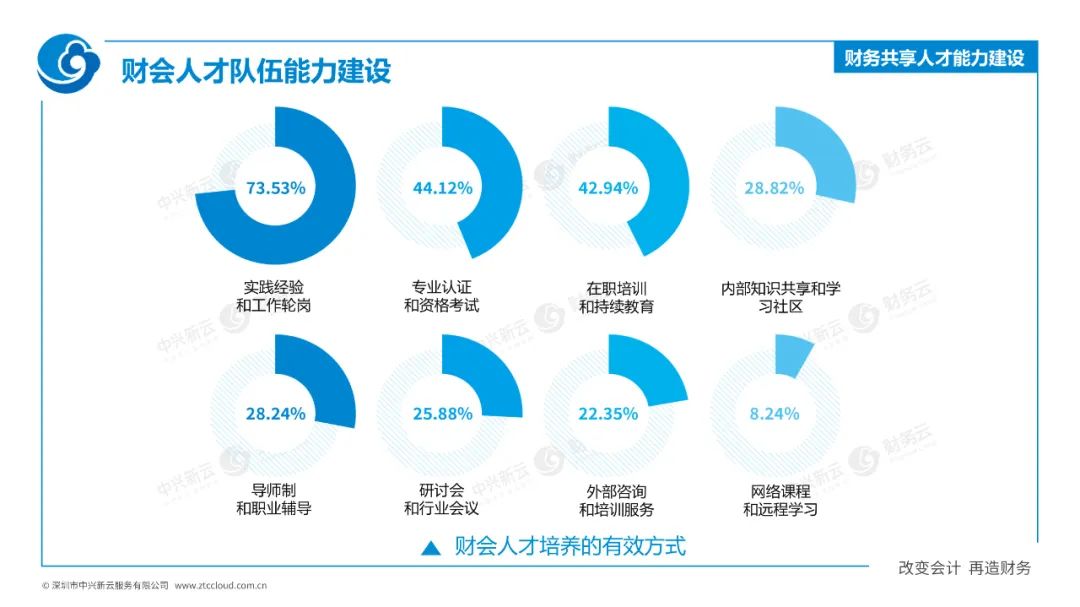

企业如何培养“懂行、精业、数智化”的财会人才?

首先,实践是培养数字化人才的有效途径:干中学。许多企业通过数字化项目和内部轮岗来培养人才。其次,可以充分借助专业协会的力量,如ACCA提供的财务数字创新、商业分析、数据分析、人工智能和金融科技等专业认证,都是我们可以持续学习的资源。最后,在职培训与持续教育同样至关重要。这正是今天我们聚集在厦门国家会计学院参加此次论坛的目的所在。

这是我今天的分享,感谢大家!

▲ 扫描二维码,即可观看回放视频

网页端可访问:https://qr31.cn/DPkqZE